赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

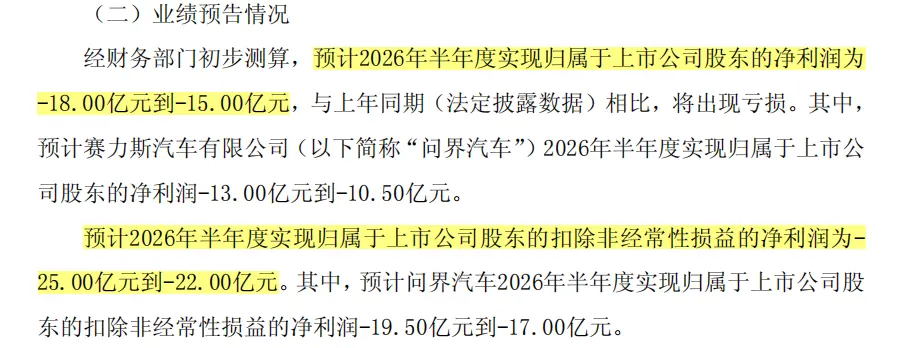

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

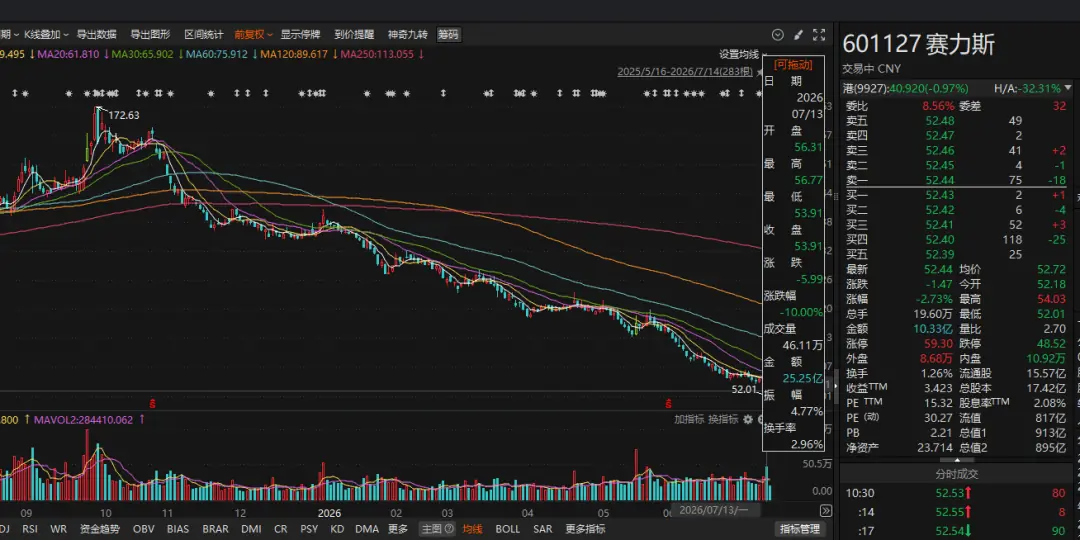

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

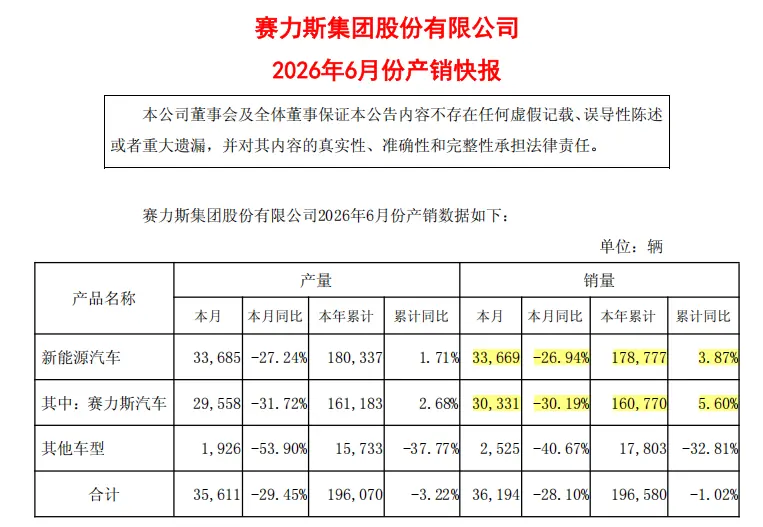

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

其中,“资产减值”是核心风险点。

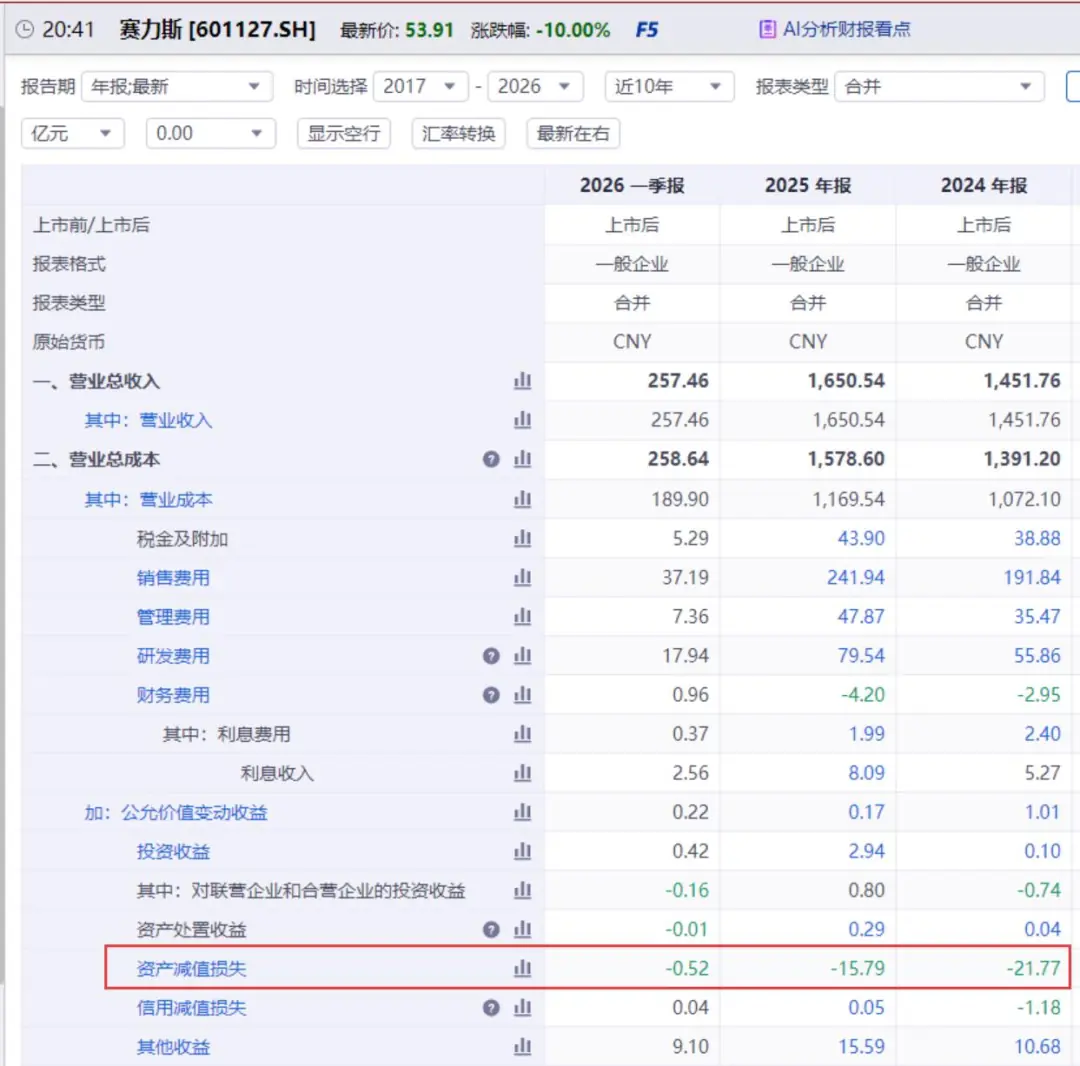

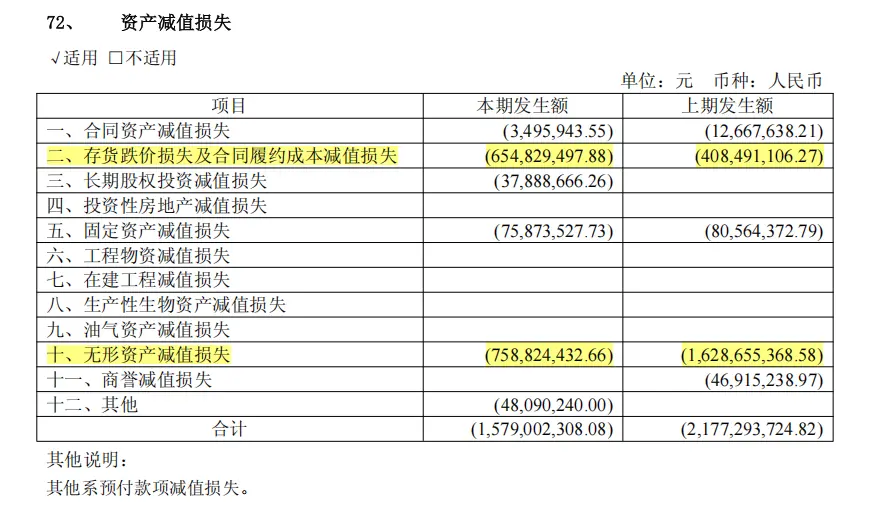

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

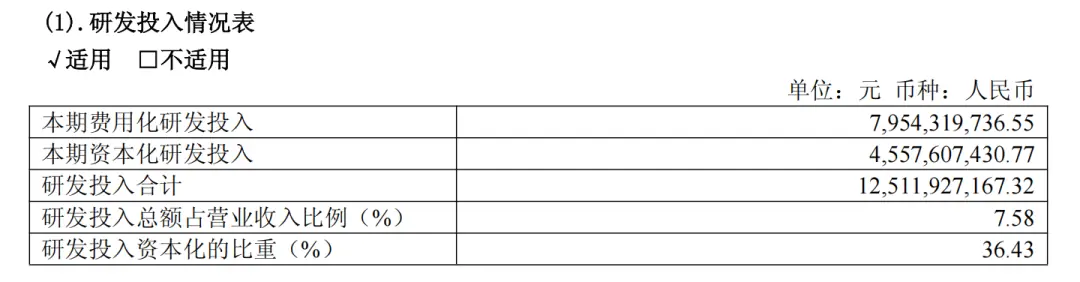

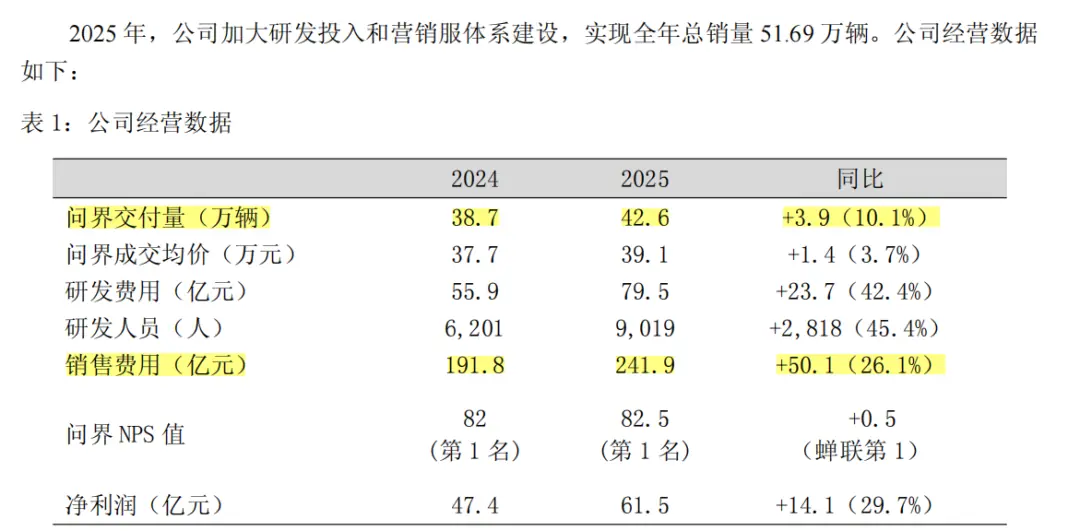

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

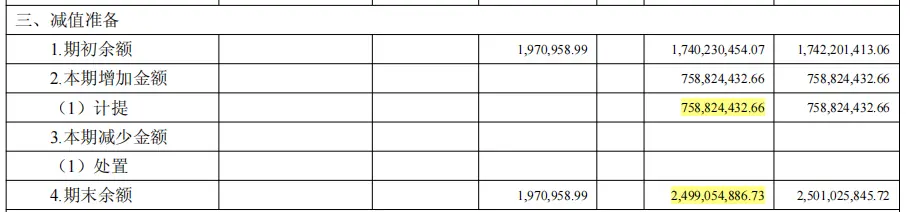

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:休闲)

世界杯半决赛分析:阿根廷VS英格兰,阿根廷苟着,英格兰强势

世界杯半决赛分析:阿根廷VS英格兰,阿根廷苟着,英格兰强势 Here we go!罗马诺:37岁奥巴梅扬加盟拉科,转会费150万欧

Here we go!罗马诺:37岁奥巴梅扬加盟拉科,转会费150万欧 DeepSeek最快年内启动IPO,背后是“算力饥渴”?

DeepSeek最快年内启动IPO,背后是“算力饥渴”?-

据央视财经报道,上半年产业界当之无愧的“顶流”非人工智能莫属,稳居C位。随着今年国产大模型性能接连突破,AI正加速从“很聪明”向“真有用”跨越:无论是AI外教一对一陪练外语、AI助手一键生成PPT,还 ...[详细]

-

“显著提升居民消费率”已成为“十五五”规划纲要的关键指标。近期,以国务院函件形式正式印发的《扩大消费“十五五”规划》,系统确立了该时期消费领域的发展愿景、核心任务及政策工具箱。这份重磅文件究竟蕴含哪些 ...[详细]

-

炉火重燃,铁锤声清脆回荡。在这款充满温情的奇幻铁匠模拟游戏中,你将接管一座荒废已久的工坊,从零开始修复屋舍、重燃炉火,最终将其打造为小镇不可或缺的工匠枢纽。游戏支持单人沉浸体验,也允许与好友联机协作,

...[详细]

炉火重燃,铁锤声清脆回荡。在这款充满温情的奇幻铁匠模拟游戏中,你将接管一座荒废已久的工坊,从零开始修复屋舍、重燃炉火,最终将其打造为小镇不可或缺的工匠枢纽。游戏支持单人沉浸体验,也允许与好友联机协作,

...[详细]

-

中国资产迎来强劲反弹!今夜美股市场表现亮眼,三大指数集体收涨,大型科技股表现强势,其中苹果公司涨幅超过3%。然而,存储芯片板块出现显著回调,闪迪股价大跌超11%,美光科技跌超7%,希捷科技与西部数据跌 ...[详细]

-

据NBA知名记者Fischer披露,独行侠后卫克莱·汤普森正密切关注勒布朗·詹姆斯的动向,并因此重新评估重返金州勇士队的可能性。若詹姆斯在休赛期决定与斯蒂芬·库里联手,汤普森回归母队的概率将显著攀升。

...[详细]

据NBA知名记者Fischer披露,独行侠后卫克莱·汤普森正密切关注勒布朗·詹姆斯的动向,并因此重新评估重返金州勇士队的可能性。若詹姆斯在休赛期决定与斯蒂芬·库里联手,汤普森回归母队的概率将显著攀升。

...[详细]

-

2026年7月15日,西北大学针对近期引发社会广泛关注的贾某某学术不端事件发布正式情况通报。经详细核查,贾某某以第一作者身份公开发表的学术论文共计16篇。其中,9篇论文存在多处段落及语句与他人已发表成

...[详细]

2026年7月15日,西北大学针对近期引发社会广泛关注的贾某某学术不端事件发布正式情况通报。经详细核查,贾某某以第一作者身份公开发表的学术论文共计16篇。其中,9篇论文存在多处段落及语句与他人已发表成

...[详细]

-

对于数码爱好者而言,每年红米 Note 系列新机的发布都备受瞩目。作为中端市场的“守门员”,红米一贯擅长在有限的成本约束下,通过堆料与优化,为用户带来超预期的配置体验,将“性价比”这一标签刻入品牌基因

...[详细]

对于数码爱好者而言,每年红米 Note 系列新机的发布都备受瞩目。作为中端市场的“守门员”,红米一贯擅长在有限的成本约束下,通过堆料与优化,为用户带来超预期的配置体验,将“性价比”这一标签刻入品牌基因

...[详细]

-

谁能想到,一次试镜时的服装小插曲,竟成为90年代经典剧集《克拉丽莎解析一切》Clarissa Explains It All)女主角梅利莎·琼·哈特Melissa Joan Hart)人生的转折点。近

...[详细]

谁能想到,一次试镜时的服装小插曲,竟成为90年代经典剧集《克拉丽莎解析一切》Clarissa Explains It All)女主角梅利莎·琼·哈特Melissa Joan Hart)人生的转折点。近

...[详细]

-

活力中国调研行丨把“科幻”变成现实 这个研究院如何支撑原始创新

基础研究被视为科技创新的基石,更是突破技术瓶颈的关键底层支撑。上海作为全国首个提出建设“基础研究先行区”的城市,正致力于培育前沿探索的全新土壤,让看似“科幻”的研究项目加速转化为现实生产力。破解大脑记 ...[详细]

-

北京时间7月16日,欧洲冠军联赛资格赛第一轮次回合激战正酣,罗马尼亚球队克拉约瓦大学在主场迎战卢森堡球队BC麦克斯林。凭借下半场补时阶段的制胜进球,克拉约瓦大学以1-0小胜对手,最终以两回合5-1的悬

...[详细]

北京时间7月16日,欧洲冠军联赛资格赛第一轮次回合激战正酣,罗马尼亚球队克拉约瓦大学在主场迎战卢森堡球队BC麦克斯林。凭借下半场补时阶段的制胜进球,克拉约瓦大学以1-0小胜对手,最终以两回合5-1的悬

...[详细]