赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

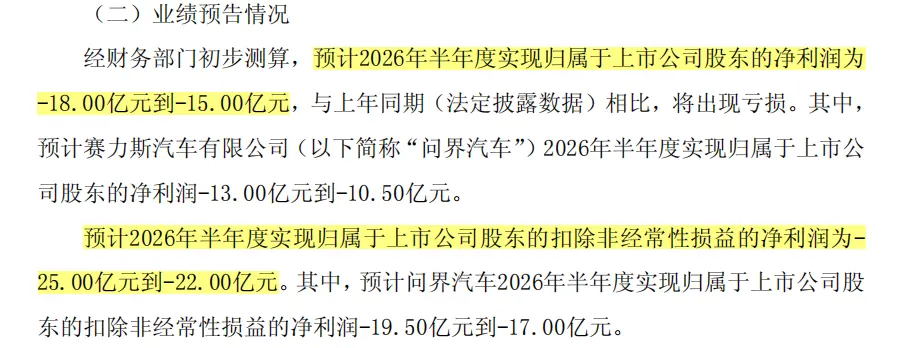

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

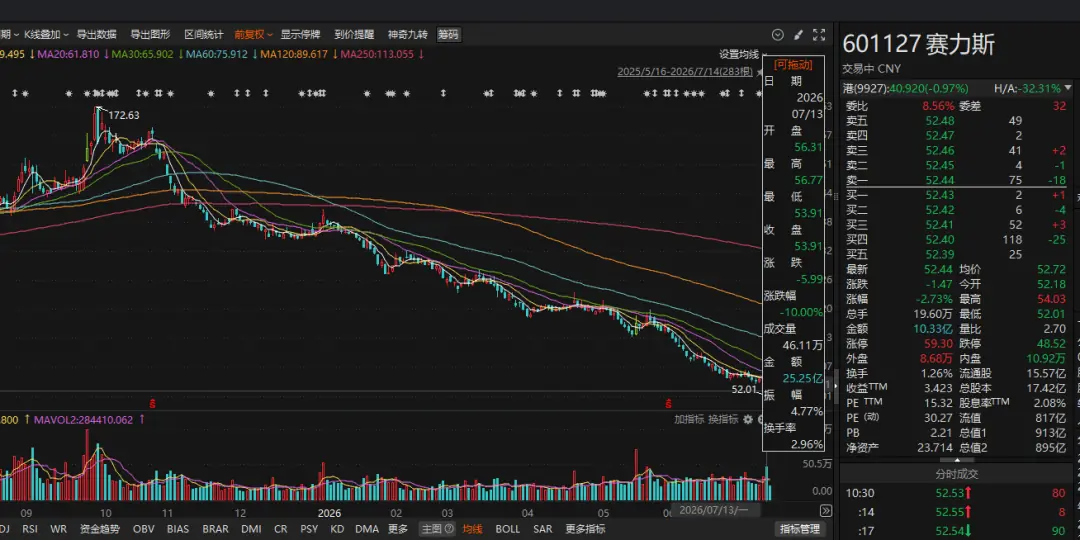

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

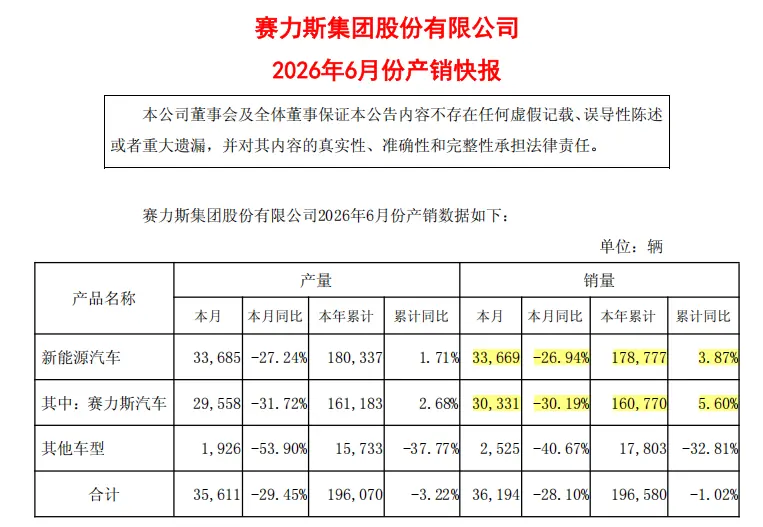

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

其中,“资产减值”是核心风险点。

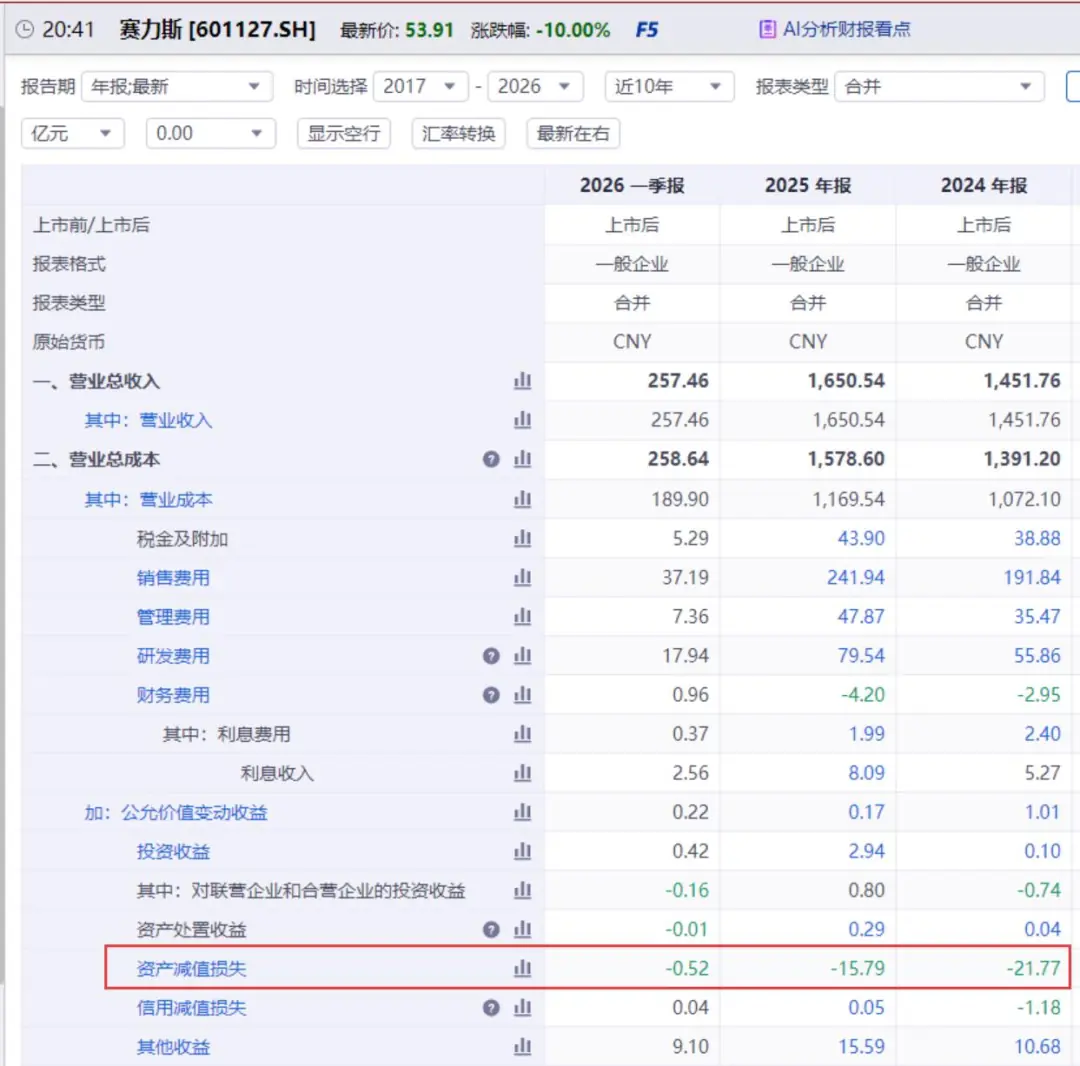

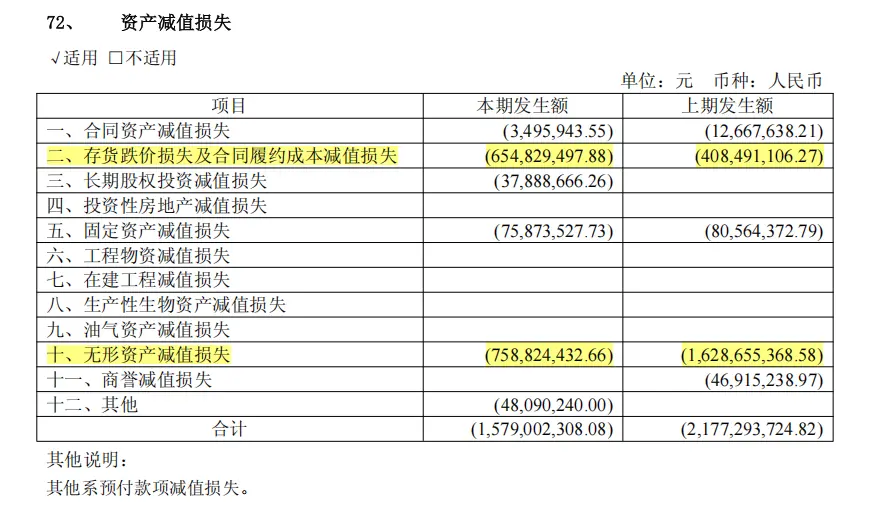

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

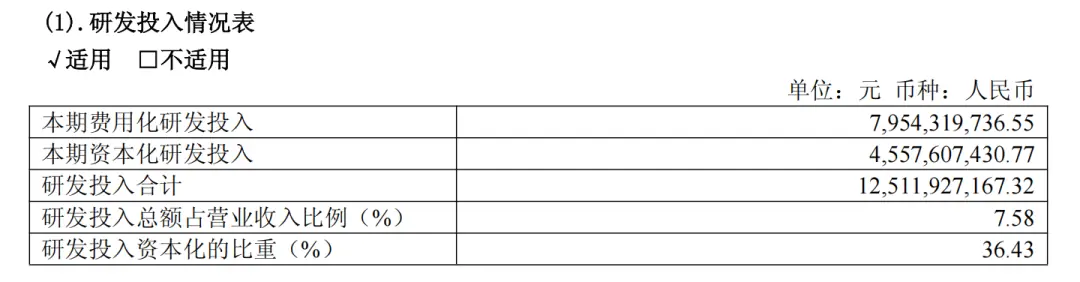

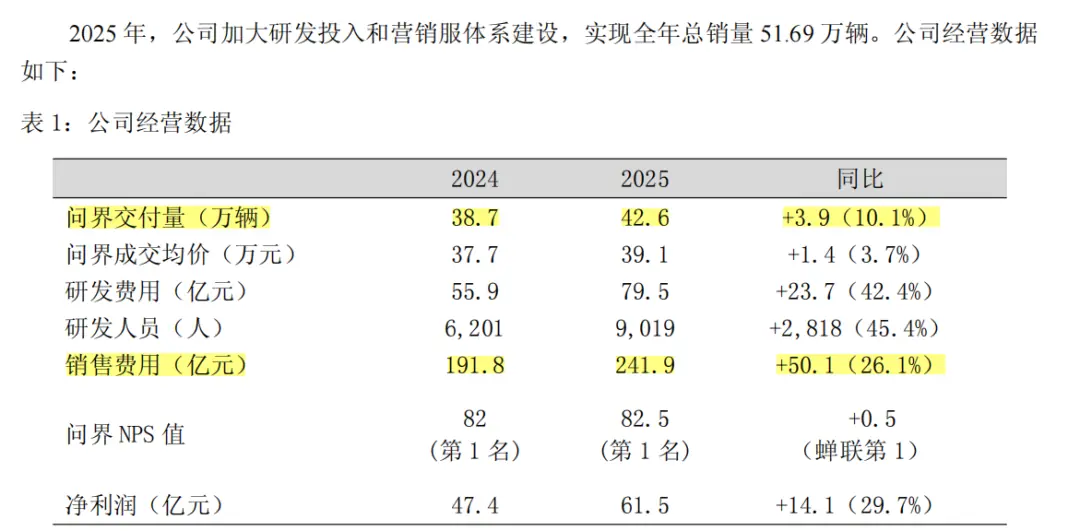

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

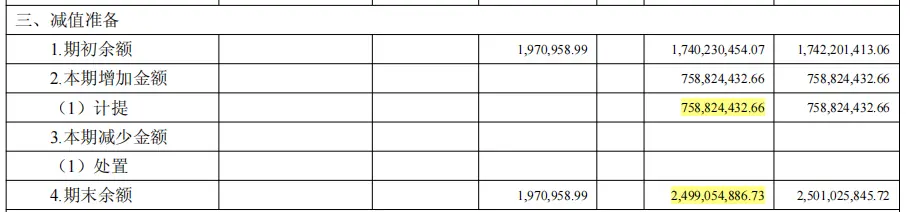

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:休闲)

《海波平》登央视片单,古装谍报剧,演员选的很准,看着就是精品

《海波平》登央视片单,古装谍报剧,演员选的很准,看着就是精品 25分钟背83首古诗词 成都女子获杜甫草堂博物馆终身免票

25分钟背83首古诗词 成都女子获杜甫草堂博物馆终身免票 没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?

没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?-

2026年7月16日,资深汽车行业观察者在社交平台指出,4-5万元区间的国产微型纯电动车已成为普通家庭提升日常出行品质的最优解。这一价位段的产品不仅填补了市场空白,更以极高的实用价值重新定义了城市代步 ...[详细]

-

国家医疗保障局于7月16日正式发布《2025年全国医疗保障事业发展统计公报》。数据显示,2025年我国医保待遇享受总人次高达87.5亿。其中,职工参保人员享受待遇54.86亿人次,居民医保参保人员享受 ...[详细]

-

北京时间7月16日,波士顿凯尔特人球星杰森·塔图姆现身2026年ESPY颁奖典礼现场。在接受媒体采访时,他首次公开谈及杰伦·布朗被交易一事,坦言这种转变在情感上颇为复杂,但球队已准备好迎接新篇章。塔图

...[详细]

北京时间7月16日,波士顿凯尔特人球星杰森·塔图姆现身2026年ESPY颁奖典礼现场。在接受媒体采访时,他首次公开谈及杰伦·布朗被交易一事,坦言这种转变在情感上颇为复杂,但球队已准备好迎接新篇章。塔图

...[详细]

-

近期,青年作家蒋方舟的硕士学位论文风波经历了一次戏剧性的转折。从最初被认定“学术不规范”到最终因“学术不端”被撤销硕士学位,短短一周内的态度与结果巨变,核心在于新发现的实质性抄袭证据。事件时间线:从“ ...[详细]

-

2026年7月15日,正值暑期高峰,腾讯正式在旗下多款核心产品中上线“未成年人保护绿标”内容标识体系。该体系致力于系统性甄选适合未成年人观看、收听及阅读的优质数字资源,旨在通过标准化的内容分级,协助家

...[详细]

2026年7月15日,正值暑期高峰,腾讯正式在旗下多款核心产品中上线“未成年人保护绿标”内容标识体系。该体系致力于系统性甄选适合未成年人观看、收听及阅读的优质数字资源,旨在通过标准化的内容分级,协助家

...[详细]

-

贾平凹的两个女儿,其人生轨迹宛如两条平行线,最终走向了截然不同的终点。这种极端的对比,不仅是个人的命运选择,更是名利场与世俗生活碰撞后的真实写照。大女儿贾浅浅:光环下的坠落贾浅浅,1979年出生,自幼

...[详细]

贾平凹的两个女儿,其人生轨迹宛如两条平行线,最终走向了截然不同的终点。这种极端的对比,不仅是个人的命运选择,更是名利场与世俗生活碰撞后的真实写照。大女儿贾浅浅:光环下的坠落贾浅浅,1979年出生,自幼

...[详细]

-

很多中青年群体常陷入一个认知误区:认为老人焦虑的根源在于“没钱”。观察现实便会发现一个反直觉的现象:部分老人虽无巨额积蓄,月领养老金仅千元左右,却饮食规律、睡眠安稳、心态豁达;反观另一部分老人,手握数

...[详细]

很多中青年群体常陷入一个认知误区:认为老人焦虑的根源在于“没钱”。观察现实便会发现一个反直觉的现象:部分老人虽无巨额积蓄,月领养老金仅千元左右,却饮食规律、睡眠安稳、心态豁达;反观另一部分老人,手握数

...[详细]

-

威刚XPG发布NIMBUS系列电竞椅:旗舰PLUS版与简约基础款双线登场

威刚旗下专业电竞品牌XPG正式揭晓两款全新人体工学电竞椅——NIMBUS与NIMBUS PLUS,旨在为不同需求的玩家提供多元化的舒适体验。NIMBUS PLUS:旗舰级散热与全方位支撑作为系列中的旗 ...[详细]

-

男子花8万元购买身份“提前退休”,怕被害人发现连续15年每月为其发“农保金”……

7月14日,《方圆》杂志披露了一起性质恶劣的诈骗案件:37岁男子邓禹城花费8万元购买虚假身份以“提前退休”,在长达15年的时间里,每月向被害人转账以伪装成发放“农保金”,实则骗取养老金共计30余万元。 ...[详细]

-

暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

2026年暑假档,长剧市场遭遇罕见寒潮。数据显示,超过七成的长剧在开播初期面临“零广告”的尴尬境地。面对这一严峻形势,部分影视从业者习惯将锅甩给大环境或观众审美,但人民日报文艺对此发出严厉警示:“永远

...[详细]

2026年暑假档,长剧市场遭遇罕见寒潮。数据显示,超过七成的长剧在开播初期面临“零广告”的尴尬境地。面对这一严峻形势,部分影视从业者习惯将锅甩给大环境或观众审美,但人民日报文艺对此发出严厉警示:“永远

...[详细]