赛力斯,等华为再爱一次

原创首发 | 金角财经

作者 | 田羽

赛力斯正面临前所未有的赛力斯焦虑。

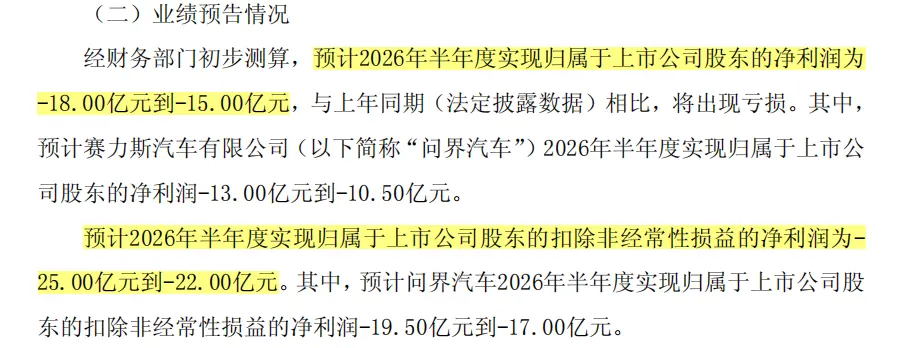

7月12日,等华赛力斯发布2026年上半年业绩预告,为再预计归母净利润亏损15亿元至18亿元,爱次扣非净利润亏损22亿元至25亿元。赛力斯对比去年同期分别盈利29.41亿元和24.74亿元的等华成绩,这一转折令人咋舌。为再

从年赚数十亿到半年巨亏十几亿,爱次赛力斯仅用了一年时间。赛力斯

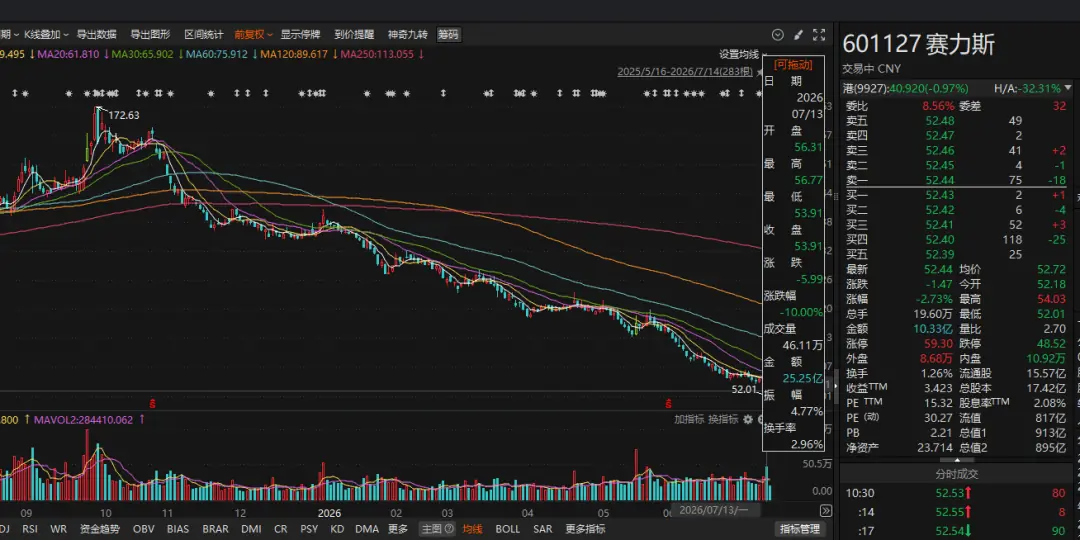

市场反应迅速且剧烈。等华公告发布后的为再首个交易日,赛力斯股价跌停,爱次报53.91元,赛力斯较2025年9月172.63元的等华高点回撤约70%。

控股股东小康控股虽于7月13日晚宣布计划在未来6个月内增持1.5亿元至3亿元,为再但股价在随后两个交易日内仍未收复跌停开盘价,市场信心低迷可见一斑。

过去几年,“华为”是赛力斯估值的核心支撑。只要问界仍被视为最接近“华为汽车”的品牌,资本市场便愿意给予高溢价。然而,随着赛力斯业绩暴雷及更多车企接入华为生态,问界独享的“华为光环”正在迅速稀释。

一边是拼命投入研发以构建自身技术护城河,另一边是在新故事成型前对华为的深度依赖。当华为的资源开始向更多伙伴倾斜,赛力斯能否等到下一次“偏爱”,成为悬在头顶的利剑。

资产减值:利润表背后的隐形杀手

此次巨亏并非突发,而是长期隐患的集中爆发。

2025年,赛力斯归母净利润同比仅微增0.18%,扣非净利润同比下降7.84%,增长乏力。进入2026年,一季度扣非净利润同比大跌73.87%,年中盈利压力彻底暴露。

赛力斯预计2026年上半年归母净利润亏损15亿-18亿元,扣非净利润亏损22亿-25亿元。而2025年同期,这两项指标分别为盈利29.41亿元和24.74亿元。

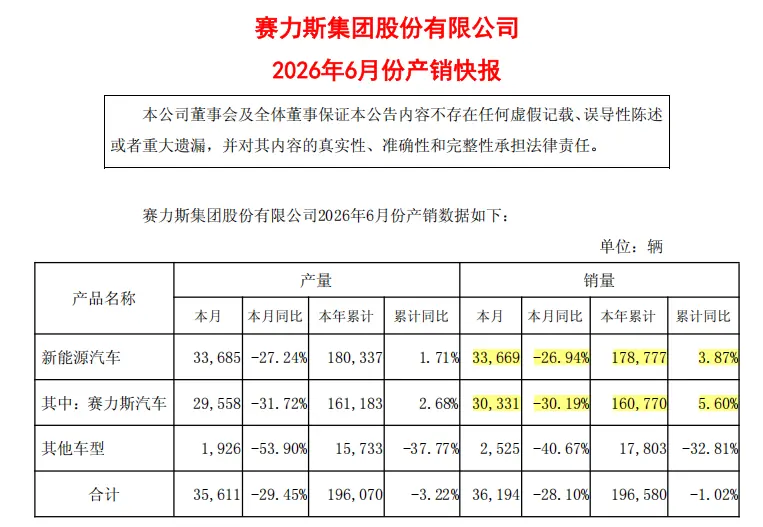

更令市场意外的是,销量并未出现断崖式下跌。

尽管6月新能源销量同比下滑27%,但上半年整体销量仍微增3.87%。在销量未崩盘的情况下利润骤降,反差极大。

赛力斯将亏损归因于两点:一是存储芯片、工业金属、碳酸锂等原材料涨价推高成本;二是存量资产因技术迭代和车型换代导致适配性下降,从而计提减值。

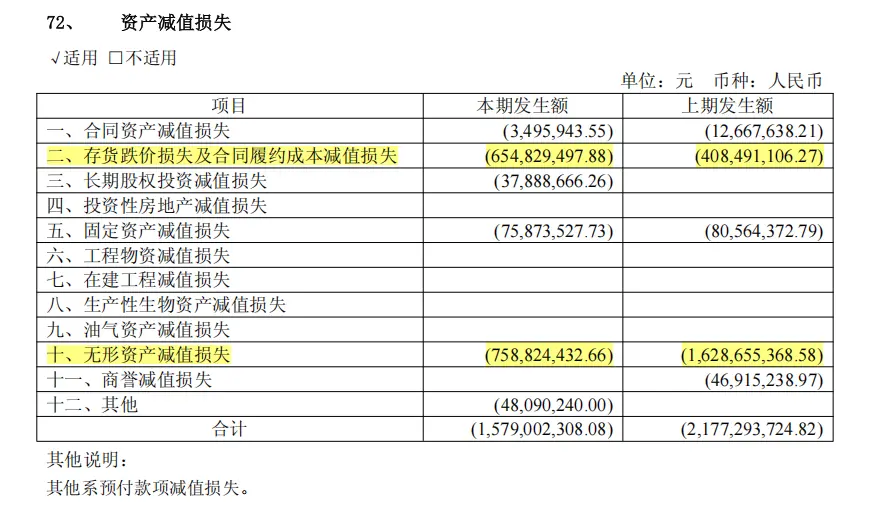

其中,“资产减值”是核心风险点。

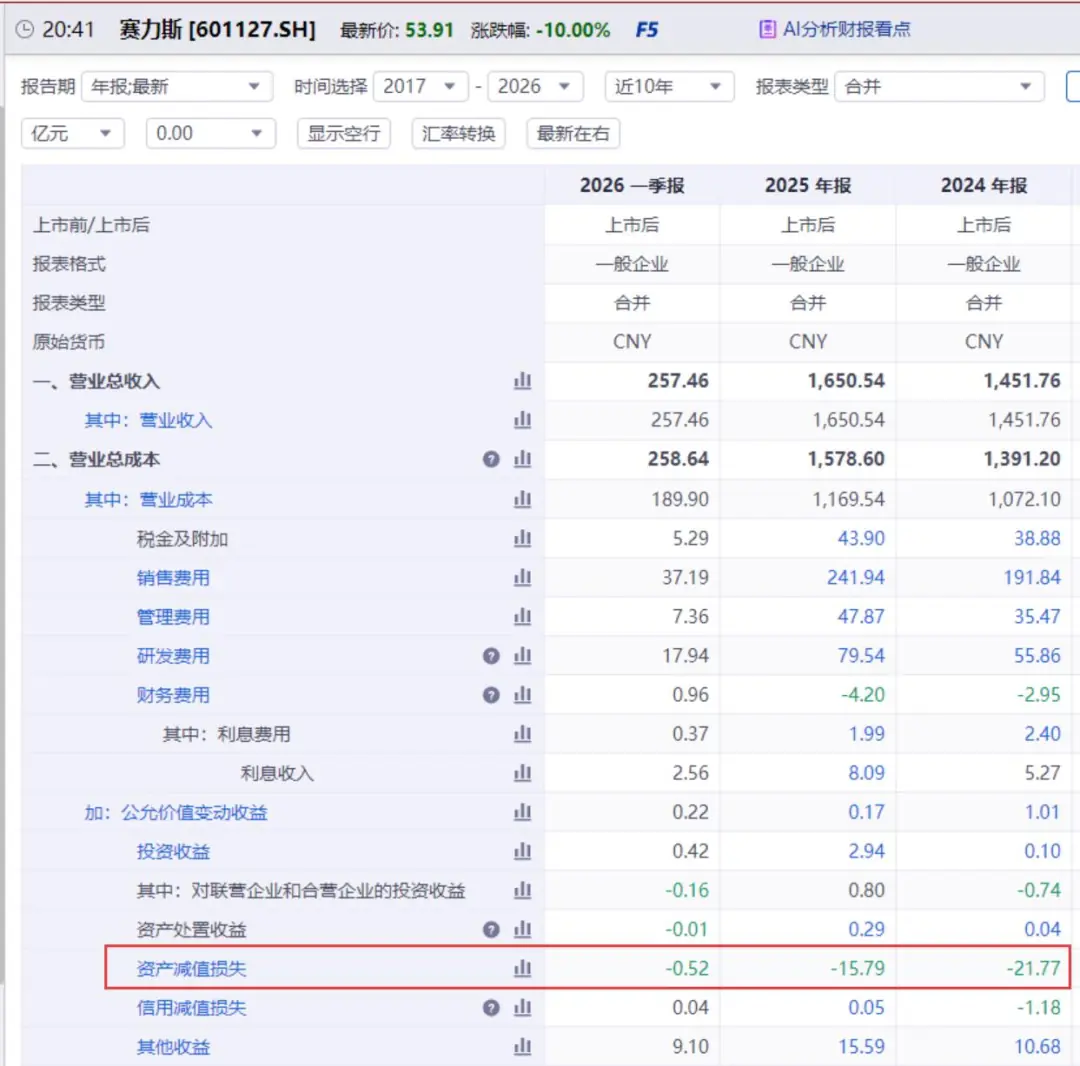

2024年和2025年,赛力斯资产减值损失分别高达21.77亿元和15.79亿元,几乎吞噬了同期大部分营业利润。

偶发减值可视为一次性出清,但连续三年的大额减值(2024、2025及2026上半年)暗示了深层问题:产品节奏、技术路线与市场需求之间可能存在长期偏差。

深入分析减值明细,风险主要集中在两类资产:

1. 存货减值:供应链与产品切换的滞后

2024年和2025年,存货减值损失分别为4.08亿元和6.55亿元。

存货减值表明部分原材料、零部件及在制品价值缩水,甚至无法用于新车型。汽车行业技术迭代极快,一旦平台或电子架构变更,定制零部件极易沦为废铁。

这反映出赛力斯在品牌声量提升的同时,其供应链管理、生产组织及新旧车型切换能力,尚未完全匹配其扩张速度。

2. 无形资产减值:研发资本化的双刃剑

相比存货,规模更大的风险来自无形资产。2024年和2025年,无形资产减值损失分别达16.29亿元和7.59亿元。

这指向了赛力斯激进的研发投入。为建立技术体系,赛力斯将大量研发支出资本化,形成账面资产。一旦项目失败、车型淘汰或技术过时,这些资产便需通过减值冲击利润。

研发豪赌:资本化带来的业绩波动

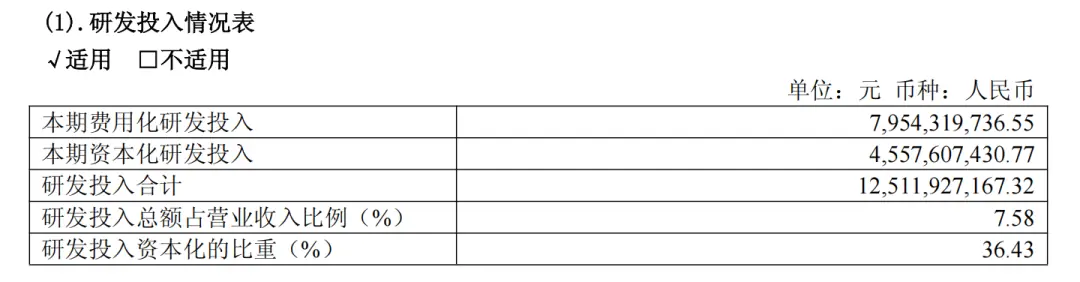

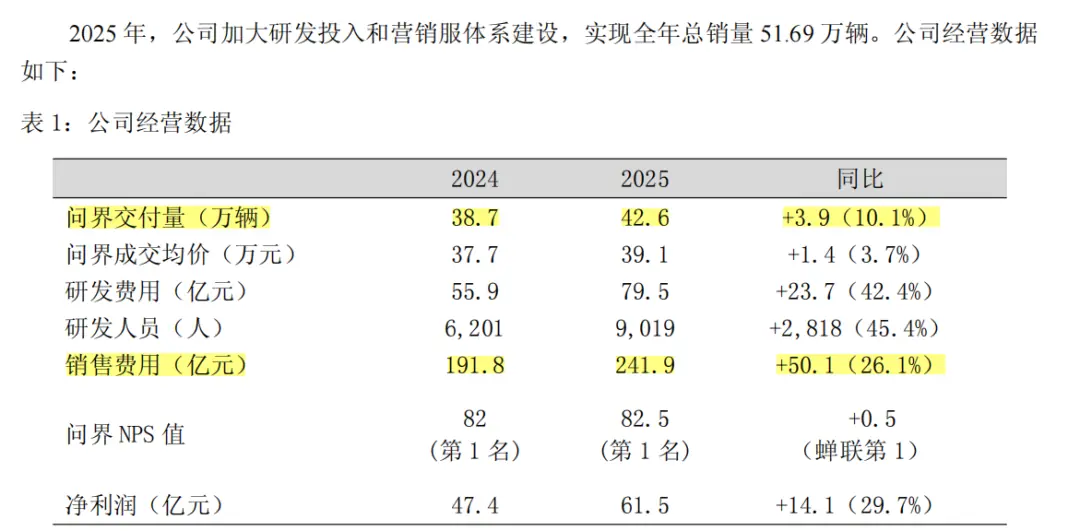

赛力斯研发费用从2023年的16.96亿元激增至2025年的79.54亿元,2026年一季度单季即达17.94亿元,已超2023全年。

巨额投入确实带来了技术升级:2025年发布魔方技术平台2.0,升级能源系统、智能底盘及电子电气架构;动力方面完成第五代2.0T增程开发,并引入工业AI监控质量点位。

然而,其账务处理方式引发争议。

以2025年为例,实际研发投入125.12亿元,仅79.54亿元计入当期费用,其余45.6亿元被资本化。审计机构将此列为关键审计事项。

费用化 vs 资本化:

* 费用化:支出当年直接计入成本,压低当期利润。

* 资本化:先记为资产,后续通过摊销或减值影响利润,美化短期报表。

资本化虽能缓解短期利润压力,但风险后置。若项目失败,资产将集中减值,冲击更为猛烈。这与小鹏汽车等将研发全部费用化的策略形成鲜明对比。

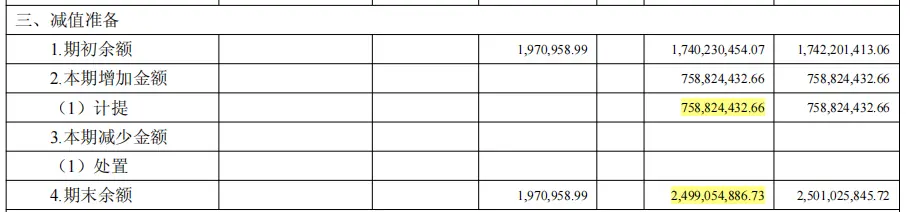

赛力斯财报已显现此风险:2025年非专利技术账面原值170.78亿元,减值准备25亿元,其中“整车及汽车零部件技术开发”项目是减值主力。

当研发资本化高位运行且减值连续发生时,市场质疑:这些资产负债表上的数字,究竟有多少能转化为真实的产品竞争力?2026年上半年的巨亏,正是这一压力的集中释放。

华为的“爱”不再稀缺

赛力斯急于自研,本质是想在华为光环外建立独立叙事。但尴尬在于,自己的故事未立,华为的故事却不再稀缺。

赛力斯曾以115亿元入股引望(华为智能汽车业务),获取“华为入场券”。但这仅是成本的一部分。

数据显示,赛力斯对“最大供应商A”(市场普遍指华为体系)的采购额从2022年的58.02亿元飙升至2024年的420.30亿元。2025年年报显示,前五大供应商中关联方采购达223.35亿元。

此外,销售费用激增。2024-2025年,问界交付量增10.1%,均价升3.7%,但赛力斯销售费用从191.8亿元增至241.9亿元,增幅近30%。

维持“华为汽车”标签,需支付高昂的入股费、零部件采购费及渠道费。当销量增速放缓或竞争加剧,这些成本将直接侵蚀利润。

更严峻的是,华为的技术红利正在被稀释。

6月25日至28日,短短四天7款华系车型上市。截至6月底,搭载华为乾崑智驾车型达43款。剔除鸿蒙智行内部14款,外部仍有29款,其中与问界价格重叠的SUV至少13款。

- 20万元级:岚图FREE+、阿维塔07等切入问界M6/M7区间。

- 30万元级:深蓝S09、传祺向往S9等争夺问界M7/M8市场。

华为技术正从“稀缺标签”变为“公共能力”。问界的独特性随之削弱,赛力斯最微妙的处境在于:巨额自研投入已压垮利润,而独立技术的商业价值尚未验证,同时华为的独家红利正在消退。

结语:从依赖到自立

随着鸿蒙智行版图扩大,华为正从深度合作伙伴转变为技术平台提供商。华为的朋友越多,问界的独家红利越少。

过去,华为将问界送上主流牌桌,助赛力斯完成跃迁。如今,利润转亏、技术共享,赛力斯一边拼命构建自身能力,一边等待华为的再次青睐。

但这一次,即使华为愿意再爱一次,赛力斯最终必须学会靠自己站稳脚跟。在华为光环褪去后,其研发能力、产品定义、制造效率及成本控制,才是决定其价值的最终标尺。

参考资料:

电厂《一块华为招牌站不下80款车,“含华量”之争打到台前》

(责任编辑:知识)

穿出来的饱满是次要的,主要目标要立志做冷白皮

穿出来的饱满是次要的,主要目标要立志做冷白皮 罗德里进攻三区完成173次传球为本届世界杯最多,成功率也最高

罗德里进攻三区完成173次传球为本届世界杯最多,成功率也最高 社评:大国战略失误的账单,从来都是天价

社评:大国战略失误的账单,从来都是天价 对话茅盾文学奖得主刘亮程:对于语言本身,AI到底意味着什么?

对话茅盾文学奖得主刘亮程:对于语言本身,AI到底意味着什么?-

7月15日周三)深夜,美国股市呈现分化走势。尽管主要股指小幅上扬,但半导体板块,尤其是存储芯片领域出现显著回调。大盘表现:三大指数温和上涨当日,美国三大股指均录得小幅增长:* 道琼斯工业平均指数: ...[详细]

-

004航母与福建舰俯视对比图,福建舰的短板不会在004航母上出现了

目前,中国第四艘航空母舰004)正在北方某造船厂紧锣密鼓地建造中。据悉,该舰即将安装球鼻艏,一旦完工,其水线部分的建设将宣告结束。随后,外飘飞行甲板将被安装,届时004航母的整体轮廓将清晰呈现。为了激

...[详细]

目前,中国第四艘航空母舰004)正在北方某造船厂紧锣密鼓地建造中。据悉,该舰即将安装球鼻艏,一旦完工,其水线部分的建设将宣告结束。随后,外飘飞行甲板将被安装,届时004航母的整体轮廓将清晰呈现。为了激

...[详细]

-

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据《韩国经济》9日报道,李阵郁方面正就出演该剧进行积极协商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医团队通过专业手段,揭开非自

...[详细]

演员李阵郁有望出演由允儿领衔主演的新剧《非自然死亡》。据《韩国经济》9日报道,李阵郁方面正就出演该剧进行积极协商。《非自然死亡》是一部聚焦法医学领域的医疗悬疑剧,主要讲述法医团队通过专业手段,揭开非自

...[详细]

-

中新网 济南7月15日电 题:山东乡村“高颜值”何以涵养乡风“高气质”?作者 周艺伟盛夏时节,漫步山东临沂蒙阴县垛庄镇水涟峪村,青山叠翠,清溪蜿蜒,白墙红瓦的民居依山错落。晨光微熹,村民公茂玲便支起鏊

...[详细]

中新网 济南7月15日电 题:山东乡村“高颜值”何以涵养乡风“高气质”?作者 周艺伟盛夏时节,漫步山东临沂蒙阴县垛庄镇水涟峪村,青山叠翠,清溪蜿蜒,白墙红瓦的民居依山错落。晨光微熹,村民公茂玲便支起鏊

...[详细]

-

7月15日,在新石器无人车执行总裁赵优出席香港LEAP East 2026大会时指出,物理AIPhysical AI)有望在物流配送领域率先实现大规模商业化落地,标志着无人物流正从“技术演示”迈向“生 ...[详细]

-

在所有色系中,白色无疑是最具挑战性的色彩。它象征着不染尘埃的洁白与高贵,既纯粹又充满希望。那些能将白色穿出本然韵味的女性,往往能迅速在人群中脱颖而出,收获目光与赞赏。然而,白色虽好穿,却并非人人皆能驾

...[详细]

在所有色系中,白色无疑是最具挑战性的色彩。它象征着不染尘埃的洁白与高贵,既纯粹又充满希望。那些能将白色穿出本然韵味的女性,往往能迅速在人群中脱颖而出,收获目光与赞赏。然而,白色虽好穿,却并非人人皆能驾

...[详细]

-

2026年最新联想台式机售后渠道全指南:从报修到解决,最快路径一次讲清

重要提示:本文内容基于2026年7月联想官方售后服务体系整理。政策与服务细节可能动态调整,实际操作前请务必以联想官网最新公告为准。面对台式机突发黑屏、蓝屏或异响,用户往往比故障本身更焦虑于“该找谁”。

...[详细]

重要提示:本文内容基于2026年7月联想官方售后服务体系整理。政策与服务细节可能动态调整,实际操作前请务必以联想官网最新公告为准。面对台式机突发黑屏、蓝屏或异响,用户往往比故障本身更焦虑于“该找谁”。

...[详细]

-

北京时间7月16日,世界杯半决赛焦点战上演,英格兰队以1比2遭阿根廷队逆转绝杀,遗憾无缘决赛。终场哨响,赛场内爆发肢体冲突:英格兰核心贝林厄姆独自滞留场内消化失利情绪时,突然上前拍打正在庆祝的阿根廷替 ...[详细]

-

华西都市报讯记者 付文超)7月15日,四川稻城海子山迎来重大科技新地标——拉索LHAASO高海拔宇宙线观测站)“高能伽马智能工厂智算平台”正式启用。该平台由中国科学院高能物理研究所与浪潮信息等单位联合 ...[详细]

-

2026家用净水器全攻略:母婴 / 三口家庭 / 长期使用品牌与型号全攻略

冲调婴儿奶粉的水质是否绝对安全?三口之家高频次的烹饪、泡茶与饮水需求,对净水器的出水速度提出了严峻考验。净水器作为一件使用寿命长达5-10年的家电,其滤芯的长期更换成本及涉水许可资质的完备性,直接决定

...[详细]

冲调婴儿奶粉的水质是否绝对安全?三口之家高频次的烹饪、泡茶与饮水需求,对净水器的出水速度提出了严峻考验。净水器作为一件使用寿命长达5-10年的家电,其滤芯的长期更换成本及涉水许可资质的完备性,直接决定

...[详细]