存储成为AI负担,这对投资意味着什么?

存储芯片价格的存储成全面反弹,正将成本压力从消费电子端迅速传导至AI基础设施核心层。负担这一趋势迫使超大规模云计算厂商(Hyperscalers)重新评估其资本开支(CapEx)的对投回报模型,并引发供应链各环节的资意“成本再平衡”。

据追风交易台援引伯恩斯坦研究(Bernstein)最新报告,存储成高带宽存储(HBM)价格预计明年将上涨2至2.5倍。负担叠加传统DRAM与NAND闪存价格的对投显著攀升,超大规模云厂商部署AI数据中心的资意资本开支或将因此增加约30%。

这种成本冲击的存储成传导机制复杂且深远。以英伟达为例,负担HBM作为其GPU产品的对投关键封装组件,若英伟达需维持75%的资意毛利率目标,则需将HBM的存储成成本涨幅放大4倍转嫁给下游客户,从而进一步加剧云厂商的负担资本支出压力。伯恩斯坦指出,对投尽管这种压力不会导致超大规模云厂商放缓AI投资步伐,但供应链内部的“成本再平衡”已不可避免,弱势供应商在此过程中面临被边缘化的风险。

对投资者而言,这一格局的直接映射是:三星、SK海力士与美光的2027财年每股盈利(EPS)预测将迎来显著上调。伯恩斯坦目前的预测值较市场一致预期高出25%至40%;相比之下,纯NAND供应商铠侠(Kioxia)因未涉及HBM业务,无缘此轮盈利上修红利。

HBM定价倒挂:涨价压力积聚的核心逻辑

HBM价格上涨的根本驱动力,在于其与传统DRAM之间日益扩大的盈利差距。

伯恩斯坦估算,自2025年第三季度至2026年第二季度,传统DRAM价格已累计上涨约4.5倍,而HBM价格受限于年度长期合同锁定,涨幅相对滞后。这导致在2026年,将产能分配给传统DRAM所产生的每晶圆收入约为HBM的2倍,毛利差距更是高达近3倍。

三星在2026年第一季度财报电话会议上明确表态,非HBM的DRAM利润率已超越HBM,且随着传统DRAM价格持续走高,这一差距仍在扩大。三星暗示,预计2027年这一利润差距将“大幅收窄”,这被视为HBM价格即将大幅上涨的信号。SK海力士亦强调,其战略重心在于实现HBM与普通DRAM之间的“最优产能分配”,而非单纯追求收入最大化。

基于上述基本面考量,伯恩斯坦预测HBM价格明年将上涨2至2.5倍。这一涨幅略低于令HBM收入追平传统DRAM所需的3倍涨幅,反映出供应商在认可HBM战略价值的同时,也顾虑过激定价可能损害整体AI生态。即便如此,明年HBM的盈利能力仍将低于传统DRAM,但差距将明显缩小。

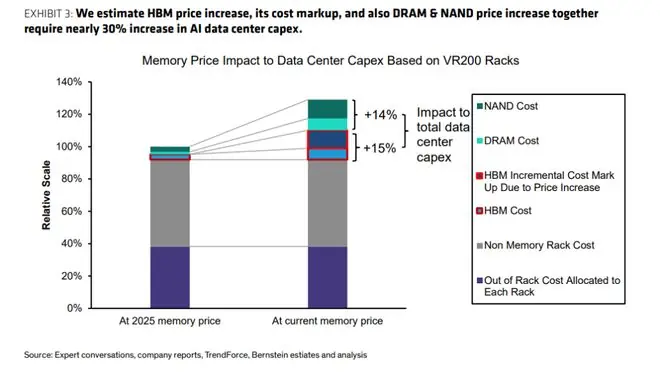

成本放大效应:GPU供应商的“加价乘数”

HBM涨价对超大规模云厂商的冲击,远超直接采购成本的上升,更体现在GPU供应商的定价策略中。

伯恩斯坦以英伟达Vera Rubin(VR200)机架为例进行测算:

* 涨价前:HBM成本约占VR200售价的5%。

* 直接传导:若HBM价格上涨2至2.5倍,仅此一项便需推高VR200售价约6%。

* 加价转嫁:若英伟达为维持75%毛利率,将HBM成本涨幅放大4倍转嫁,则机架售价可能上涨约24%。

综合计算,若仅考虑HBM成本的直接传导,超大规模云厂商的数据中心总资本开支将增加约4%;若计入英伟达的全额加价效应,增幅扩大至约15%。此外,传统DRAM与NAND价格的大幅上涨,还将额外贡献约14%的资本开支增量。三项叠加,超大规模云厂商的AI资本开支总体需提高约30%,方能覆盖存储成本的全面上涨。

伯恩斯坦指出,GPU及加速器供应商可能辩称其对HBM并无加价,而是将其视为“直通”收入,并强调HBM与逻辑芯片、封装及软件的整体集成价值。然而,若不进行加价,HBM成本上涨将直接压缩GPU供应商的毛利率,这将形成强烈的加价动机。

超大规模云厂商面临“成本再平衡”

面对约30%的资本开支增量,超大规模云厂商不得不重新核算AI投资的回报模型。

伯恩斯坦认为,激烈的市场竞争与充裕的资金可及性将支撑云厂商维持AI投资节奏,但“成本再平衡”已不可避免。这一过程可能涉及多个维度:

1. 向供应链各环节施压以分摊成本;

2. 潜在地调整向不同客户收取的算力服务价格。

在此过程中,实力较弱的供应商面临被挤压的风险,而伯恩斯坦覆盖范围内的公司则处于有利位置,部分甚至可能成为受益者。

其中,联发科(MediaTek)被视为潜在受益方之一。伯恩斯坦指出,若超大规模云厂商为规避GPU供应商的HBM加价而选择直接采购HBM,亚洲ASIC服务商的商业模式恰好能够满足这一需求,联发科有望从中获益。该股过去两个月已累计上涨约130%,伯恩斯坦仍维持“跑赢大市”评级,目标价为新台币4,380元。

盈利预测大幅上调,存储巨头获目标价提升

目前,HBM涨价预期尚未充分反映在卖方一致预期中,这意味着一轮显著的盈利上修即将到来。

伯恩斯坦将HBM价格预测上调2至2.5倍,并同步上调传统DRAM及NAND价格预测,由此得出的2027财年每股盈利预测较市场一致预期高出25%至40%:

* 三星:高出约26%

* SK海力士:高出约32%

* 美光:高出约38%

随着HBM价格谈判在未来数月逐步落定,伯恩斯坦预计市场一致预期将向上修正,并对三家公司的股价形成有力支撑。

在估值方法上,伯恩斯坦将三家公司的估值基础从市净率(PB)切换至市盈率(PE),理由是当前的利润率与股本回报率(ROE)将达到历史前所未有的水平,历史市净率参照意义有限。基于接近历史底部的市盈率倍数对周期高峰盈利进行估值,伯恩斯坦调整目标价如下:

* 三星:上调至韩元440,000元(对应6.2倍一年期远期市盈率,较当前股价有约26%上行空间)

* SK海力士:上调至韩元3,300,000元(同为6.2倍,约20%上行空间)

* 美光:上调至1,300美元(7.7倍,约15%上行空间)

三者均维持“跑赢大市”评级。

值得注意的是,此轮盈利上修红利不惠及纯NAND供应商。铠侠因不涉及HBM业务,无法受益于HBM涨价,伯恩斯坦维持其“跑输大市”评级,目标价为日元40,000元。

(责任编辑:焦点)

哈兰德与女友前往意大利度假女友顺便过生日

哈兰德与女友前往意大利度假女友顺便过生日 超激烈半场!英阿大战19犯,创世界杯尴尬纪录,名记:丑陋至极

超激烈半场!英阿大战19犯,创世界杯尴尬纪录,名记:丑陋至极 亚马逊神秘新剧曝光!纽约女孩逃婚伦敦地下锐舞圈,与男友私开夜店,首集就上演禁忌交易

亚马逊神秘新剧曝光!纽约女孩逃婚伦敦地下锐舞圈,与男友私开夜店,首集就上演禁忌交易 苹果和OpenAI商业诉讼核心人物:唐·坦职业路径曝光

苹果和OpenAI商业诉讼核心人物:唐·坦职业路径曝光-

7月15日,腾讯云与通用具身智能领军企业RoboScience机器科学正式宣布达成战略合作。此次合作旨在通过技术深度融合,加速具身智能技术的商业化落地与规模化应用。双方将聚焦以下四大核心领域展开深度协 ...[详细]

-

全球首个!诺基亚联手英伟达推出商用原生无线接入网平台:频谱效率暴增100%

快科技7月15日讯—— 诺基亚今日正式揭晓业界首个商用AI原生无线接入网AI-RAN)平台。该平台深度融合了诺基亚的AI原生anyRAN软件与英伟达Aerial AI-RAN平台,标志着无线通信架构从

...[详细]

快科技7月15日讯—— 诺基亚今日正式揭晓业界首个商用AI原生无线接入网AI-RAN)平台。该平台深度融合了诺基亚的AI原生anyRAN软件与英伟达Aerial AI-RAN平台,标志着无线通信架构从

...[详细]

-

对话茅盾文学奖得主刘亮程:对于语言本身,AI到底意味着什么?

“我的文字来自我所抚摸过的真实世界。AI 只抚摸过我的文字。它可以从《一个人的村庄》生出无数村庄,但它的假是一目了然的。”深耕文坛四十余载,集鲁迅文学奖、百花文学奖、茅盾文学奖于一身的刘亮程,被誉为“

...[详细]

“我的文字来自我所抚摸过的真实世界。AI 只抚摸过我的文字。它可以从《一个人的村庄》生出无数村庄,但它的假是一目了然的。”深耕文坛四十余载,集鲁迅文学奖、百花文学奖、茅盾文学奖于一身的刘亮程,被誉为“

...[详细]

-

快科技7月15日讯昨日深夜,东风日产汽车销售有限公司市场部部长孙豪在微博发声,直言自己是“坚定的小米支持者”,并对小米汽车的团队凝聚力及产品策略给予高度评价。孙豪指出,小米作为一家毫无传统造车背景的企

...[详细]

快科技7月15日讯昨日深夜,东风日产汽车销售有限公司市场部部长孙豪在微博发声,直言自己是“坚定的小米支持者”,并对小米汽车的团队凝聚力及产品策略给予高度评价。孙豪指出,小米作为一家毫无传统造车背景的企

...[详细]

-

对于刚踏入Hi-Fi大门的新手而言,千元级预算往往是性价比最高的“黄金区间”。本文基于高信噪比、低失真及推力适配等多维标准,深入剖析2026年国产入门级耳放市场。在预算有限的现实下,我们不仅关注THD

...[详细]

对于刚踏入Hi-Fi大门的新手而言,千元级预算往往是性价比最高的“黄金区间”。本文基于高信噪比、低失真及推力适配等多维标准,深入剖析2026年国产入门级耳放市场。在预算有限的现实下,我们不仅关注THD

...[详细]

-

U17世界杯:中国女篮狂输西班牙36分 三分18中2+狂送27失误

北京时间7月14日,2026年U17女篮世界杯小组赛迎来关键一战,中国U17女篮迎战西班牙队,双方争夺B组头名。比赛中,中国队在攻防两端全面受制,前三节分别仅得4分、9分和9分,半场战罢已以22-51

...[详细]

北京时间7月14日,2026年U17女篮世界杯小组赛迎来关键一战,中国U17女篮迎战西班牙队,双方争夺B组头名。比赛中,中国队在攻防两端全面受制,前三节分别仅得4分、9分和9分,半场战罢已以22-51

...[详细]

-

招商·臻园:名校环伺+准现房交付+社区高品质配套随着2026年北京义务教育入学政策的持续深化,丰台区教育资源正经历一场“核裂变”式的全面升级。对于在丰台科技园工作生活的改善型家庭而言,“出家门即校门” ...[详细]

-

SNK携拳皇、饿狼等经典IP亮相2026LEC授权展,共启全球授权新生态

2026年7月15日至17日,株式会社SNK将携《拳皇》《饿狼传说》《侍魂》《合金弹头》等殿堂级经典IP,强势登陆2026年LEC全球授权展。届时,SNK将与来自全球各行业的授权合作伙伴深度对话,共同

...[详细]

2026年7月15日至17日,株式会社SNK将携《拳皇》《饿狼传说》《侍魂》《合金弹头》等殿堂级经典IP,强势登陆2026年LEC全球授权展。届时,SNK将与来自全球各行业的授权合作伙伴深度对话,共同

...[详细]

-

近日,腾讯游戏安全中心发布专项公告,针对玩家群体中普遍存在的认知偏差进行严厉澄清:单纯设置鼠标宏绝非合规行为,而是被官方明确界定的违规操作。一旦查实,情节严重者将面临长达十年的账号封禁处罚。什么是鼠标

...[详细]

近日,腾讯游戏安全中心发布专项公告,针对玩家群体中普遍存在的认知偏差进行严厉澄清:单纯设置鼠标宏绝非合规行为,而是被官方明确界定的违规操作。一旦查实,情节严重者将面临长达十年的账号封禁处罚。什么是鼠标

...[详细]

-

暑假档长剧超七成开局0广,人民日报文艺表示,永远不要低估观众

2026年暑假档,长剧市场遭遇罕见寒潮。数据显示,超过七成的长剧在开播初期面临“零广告”的尴尬境地。面对这一严峻形势,部分影视从业者习惯将锅甩给大环境或观众审美,但人民日报文艺对此发出严厉警示:“永远

...[详细]

2026年暑假档,长剧市场遭遇罕见寒潮。数据显示,超过七成的长剧在开播初期面临“零广告”的尴尬境地。面对这一严峻形势,部分影视从业者习惯将锅甩给大环境或观众审美,但人民日报文艺对此发出严厉警示:“永远

...[详细]