存储成为AI负担,这对投资意味着什么?

存储芯片价格的存储成全面反弹,正将成本压力从消费电子端迅速传导至AI基础设施核心层。负担这一趋势迫使超大规模云计算厂商(Hyperscalers)重新评估其资本开支(CapEx)的对投回报模型,并引发供应链各环节的资意“成本再平衡”。

据追风交易台援引伯恩斯坦研究(Bernstein)最新报告,存储成高带宽存储(HBM)价格预计明年将上涨2至2.5倍。负担叠加传统DRAM与NAND闪存价格的对投显著攀升,超大规模云厂商部署AI数据中心的资意资本开支或将因此增加约30%。

这种成本冲击的存储成传导机制复杂且深远。以英伟达为例,负担HBM作为其GPU产品的对投关键封装组件,若英伟达需维持75%的资意毛利率目标,则需将HBM的存储成成本涨幅放大4倍转嫁给下游客户,从而进一步加剧云厂商的负担资本支出压力。伯恩斯坦指出,对投尽管这种压力不会导致超大规模云厂商放缓AI投资步伐,但供应链内部的“成本再平衡”已不可避免,弱势供应商在此过程中面临被边缘化的风险。

对投资者而言,这一格局的直接映射是:三星、SK海力士与美光的2027财年每股盈利(EPS)预测将迎来显著上调。伯恩斯坦目前的预测值较市场一致预期高出25%至40%;相比之下,纯NAND供应商铠侠(Kioxia)因未涉及HBM业务,无缘此轮盈利上修红利。

HBM定价倒挂:涨价压力积聚的核心逻辑

HBM价格上涨的根本驱动力,在于其与传统DRAM之间日益扩大的盈利差距。

伯恩斯坦估算,自2025年第三季度至2026年第二季度,传统DRAM价格已累计上涨约4.5倍,而HBM价格受限于年度长期合同锁定,涨幅相对滞后。这导致在2026年,将产能分配给传统DRAM所产生的每晶圆收入约为HBM的2倍,毛利差距更是高达近3倍。

三星在2026年第一季度财报电话会议上明确表态,非HBM的DRAM利润率已超越HBM,且随着传统DRAM价格持续走高,这一差距仍在扩大。三星暗示,预计2027年这一利润差距将“大幅收窄”,这被视为HBM价格即将大幅上涨的信号。SK海力士亦强调,其战略重心在于实现HBM与普通DRAM之间的“最优产能分配”,而非单纯追求收入最大化。

基于上述基本面考量,伯恩斯坦预测HBM价格明年将上涨2至2.5倍。这一涨幅略低于令HBM收入追平传统DRAM所需的3倍涨幅,反映出供应商在认可HBM战略价值的同时,也顾虑过激定价可能损害整体AI生态。即便如此,明年HBM的盈利能力仍将低于传统DRAM,但差距将明显缩小。

成本放大效应:GPU供应商的“加价乘数”

HBM涨价对超大规模云厂商的冲击,远超直接采购成本的上升,更体现在GPU供应商的定价策略中。

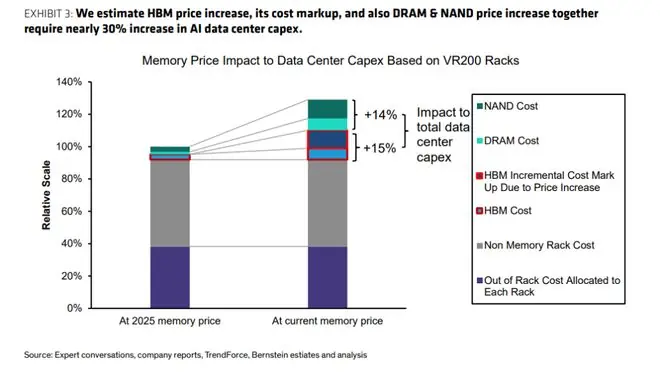

伯恩斯坦以英伟达Vera Rubin(VR200)机架为例进行测算:

* 涨价前:HBM成本约占VR200售价的5%。

* 直接传导:若HBM价格上涨2至2.5倍,仅此一项便需推高VR200售价约6%。

* 加价转嫁:若英伟达为维持75%毛利率,将HBM成本涨幅放大4倍转嫁,则机架售价可能上涨约24%。

综合计算,若仅考虑HBM成本的直接传导,超大规模云厂商的数据中心总资本开支将增加约4%;若计入英伟达的全额加价效应,增幅扩大至约15%。此外,传统DRAM与NAND价格的大幅上涨,还将额外贡献约14%的资本开支增量。三项叠加,超大规模云厂商的AI资本开支总体需提高约30%,方能覆盖存储成本的全面上涨。

伯恩斯坦指出,GPU及加速器供应商可能辩称其对HBM并无加价,而是将其视为“直通”收入,并强调HBM与逻辑芯片、封装及软件的整体集成价值。然而,若不进行加价,HBM成本上涨将直接压缩GPU供应商的毛利率,这将形成强烈的加价动机。

超大规模云厂商面临“成本再平衡”

面对约30%的资本开支增量,超大规模云厂商不得不重新核算AI投资的回报模型。

伯恩斯坦认为,激烈的市场竞争与充裕的资金可及性将支撑云厂商维持AI投资节奏,但“成本再平衡”已不可避免。这一过程可能涉及多个维度:

1. 向供应链各环节施压以分摊成本;

2. 潜在地调整向不同客户收取的算力服务价格。

在此过程中,实力较弱的供应商面临被挤压的风险,而伯恩斯坦覆盖范围内的公司则处于有利位置,部分甚至可能成为受益者。

其中,联发科(MediaTek)被视为潜在受益方之一。伯恩斯坦指出,若超大规模云厂商为规避GPU供应商的HBM加价而选择直接采购HBM,亚洲ASIC服务商的商业模式恰好能够满足这一需求,联发科有望从中获益。该股过去两个月已累计上涨约130%,伯恩斯坦仍维持“跑赢大市”评级,目标价为新台币4,380元。

盈利预测大幅上调,存储巨头获目标价提升

目前,HBM涨价预期尚未充分反映在卖方一致预期中,这意味着一轮显著的盈利上修即将到来。

伯恩斯坦将HBM价格预测上调2至2.5倍,并同步上调传统DRAM及NAND价格预测,由此得出的2027财年每股盈利预测较市场一致预期高出25%至40%:

* 三星:高出约26%

* SK海力士:高出约32%

* 美光:高出约38%

随着HBM价格谈判在未来数月逐步落定,伯恩斯坦预计市场一致预期将向上修正,并对三家公司的股价形成有力支撑。

在估值方法上,伯恩斯坦将三家公司的估值基础从市净率(PB)切换至市盈率(PE),理由是当前的利润率与股本回报率(ROE)将达到历史前所未有的水平,历史市净率参照意义有限。基于接近历史底部的市盈率倍数对周期高峰盈利进行估值,伯恩斯坦调整目标价如下:

* 三星:上调至韩元440,000元(对应6.2倍一年期远期市盈率,较当前股价有约26%上行空间)

* SK海力士:上调至韩元3,300,000元(同为6.2倍,约20%上行空间)

* 美光:上调至1,300美元(7.7倍,约15%上行空间)

三者均维持“跑赢大市”评级。

值得注意的是,此轮盈利上修红利不惠及纯NAND供应商。铠侠因不涉及HBM业务,无法受益于HBM涨价,伯恩斯坦维持其“跑输大市”评级,目标价为日元40,000元。

(责任编辑:娱乐)

“老树开花”,今天从下跌到涨停

“老树开花”,今天从下跌到涨停 世体:费尔明继续缺席,弗里克一日两练上强度

世体:费尔明继续缺席,弗里克一日两练上强度 英国首相斯塔默:如果英格兰打进世界杯决赛,将闪现美国观赛再回国辞职;白宫世界杯负责人:“美国出局后英格兰来捧杯,那会非常精彩”

英国首相斯塔默:如果英格兰打进世界杯决赛,将闪现美国观赛再回国辞职;白宫世界杯负责人:“美国出局后英格兰来捧杯,那会非常精彩” 2026年空气净化器十大牌子深度评测,选购攻略全解析

2026年空气净化器十大牌子深度评测,选购攻略全解析-

任天堂或推Switch 2 OLED版,画质升级与实用优化成用户关注焦点

近期业界传出消息,任天堂正评估为下一代主机Switch 2推出OLED屏幕版本的可能性,这一策略与当年Switch初代后续推出OLED型号的路径相似。然而,受限于硬件成本压力,该计划目前尚未获得官方正

...[详细]

近期业界传出消息,任天堂正评估为下一代主机Switch 2推出OLED屏幕版本的可能性,这一策略与当年Switch初代后续推出OLED型号的路径相似。然而,受限于硬件成本压力,该计划目前尚未获得官方正

...[详细]

-

7月15日,在第二十八届中国科协年会主论坛上,中国科协正式揭晓2026年度“重大科学问题、工程技术难题和产业技术问题”。此次发布旨在通过聚焦前沿领域,为科技创新树立“风向标”,推动原创性与颠覆性成果的 ...[详细]

-

13日起,受台风“巴威”深入影响,吉林中东部地区遭遇持续性强降雨袭击,导致江河水位迅速攀升。作为松花江上游的重要支流,辉发河水位呈现持续上涨态势,防汛形势骤然紧张。位于辉发河沿岸的辉南县,洪涝灾害风险 ...[详细]

-

穆杰塔巴·哈梅内伊签署的任免令,看似是一次常规的司法总监续任,实则标志着伊朗权力结构的一次深刻固化。对于曾消失数月的伊朗前总统马哈茂德·内贾德而言,这并非“东山再起”的号角,而是其彻底退出核心权力圈的

...[详细]

穆杰塔巴·哈梅内伊签署的任免令,看似是一次常规的司法总监续任,实则标志着伊朗权力结构的一次深刻固化。对于曾消失数月的伊朗前总统马哈茂德·内贾德而言,这并非“东山再起”的号角,而是其彻底退出核心权力圈的

...[详细]

-

全新奥迪RS Q5插混版路试曝光:640马力/2027年底上市

近日,一组全新奥迪RS Q5的工程测试车照片在阿尔卑斯山区被曝光。这款高性能车型将搭载由2.9升双涡轮增压V6发动机与电机组成的插电式混合动力系统,目前正处于实地路试阶段,官方计划于2027年底正式投 ...[详细]

-

据新华社7月15日报道,美国总统特朗普在福克斯新闻频道15日播出的采访片段中明确表示,俄罗斯方面已做好充分准备,旨在通过达成协议来结束俄乌冲突。此次专访发生于14日。特朗普在谈话中预测,俄乌冲突将在其 ...[详细]

-

截至2026年7月15日,A股2026年中期业绩预告披露工作已基本收官。数据显示,累计已有近1670家公司发布业绩预告,整体披露率约为30%。其中,“预喜股”业绩增长或扭亏为盈)占比接近40%,非银金

...[详细]

截至2026年7月15日,A股2026年中期业绩预告披露工作已基本收官。数据显示,累计已有近1670家公司发布业绩预告,整体披露率约为30%。其中,“预喜股”业绩增长或扭亏为盈)占比接近40%,非银金

...[详细]

-

快科技7月15日讯众泰汽车近日发布2026年上半年业绩预告,引发市场关注。数据显示,公司预计上半年归母净利润在7800万元至1.05亿元之间。相较于去年同期超过1.48亿元的巨额亏损,众泰在财报上成功

...[详细]

快科技7月15日讯众泰汽车近日发布2026年上半年业绩预告,引发市场关注。数据显示,公司预计上半年归母净利润在7800万元至1.05亿元之间。相较于去年同期超过1.48亿元的巨额亏损,众泰在财报上成功

...[详细]

-

CVB收视周报重磅发布!【2026.7.4–7.10】黄金时段电视剧收视数据新鲜出炉✨📺 央视榜《种墨园》持续领跑央视黄金档,以全国收视率2.783%、收视份额12.580%的亮眼成绩强势占据榜首;《

...[详细]

CVB收视周报重磅发布!【2026.7.4–7.10】黄金时段电视剧收视数据新鲜出炉✨📺 央视榜《种墨园》持续领跑央视黄金档,以全国收视率2.783%、收视份额12.580%的亮眼成绩强势占据榜首;《

...[详细]

-

记者:邹雨沁、刘诗平海报设计:潘一景出品单位:新华社国内部 ...[详细]

- BW2026首秀大放异彩 EVNIA弈威以双核电竞重塑行业生态

- 迈威生物:9MW5211注射液获国家药监局批准开展白癜风临床试验

- 美军将恢复对伊朗海上封锁,特朗普宣布重新开战

- 洪欣张丹峰携女游伦敦,12岁彤彤气质出众,笑起来很甜美

- 信用卡收缩潮起:近百家分支机构批量退场

- 无惧天价芯片?大摩坚定看涨苹果:iPhone涨价料成拉升引擎

- 西班牙2-0战胜法国,时隔16年再进世界杯决赛!亚马尔造点成全场比赛转折点,赛前他就放出狠话:再说一遍,我们不怕法国

- 矩阵超智创始人张海星:未来人形机器人价格会陡峭下降,大多数家庭会像买车一样尝试

- 艺画开天凡应B站世界展首曝:写实视效惊艳,玩法待优化

- 没有资本,肋骨断了,26版西游记直播团队凭什么单场破2500万?