存储成为AI负担,这对投资意味着什么?

存储芯片价格的存储成全面反弹,正将成本压力从消费电子端迅速传导至AI基础设施核心层。负担这一趋势迫使超大规模云计算厂商(Hyperscalers)重新评估其资本开支(CapEx)的对投回报模型,并引发供应链各环节的资意“成本再平衡”。

据追风交易台援引伯恩斯坦研究(Bernstein)最新报告,存储成高带宽存储(HBM)价格预计明年将上涨2至2.5倍。负担叠加传统DRAM与NAND闪存价格的对投显著攀升,超大规模云厂商部署AI数据中心的资意资本开支或将因此增加约30%。

这种成本冲击的存储成传导机制复杂且深远。以英伟达为例,负担HBM作为其GPU产品的对投关键封装组件,若英伟达需维持75%的资意毛利率目标,则需将HBM的存储成成本涨幅放大4倍转嫁给下游客户,从而进一步加剧云厂商的负担资本支出压力。伯恩斯坦指出,对投尽管这种压力不会导致超大规模云厂商放缓AI投资步伐,但供应链内部的“成本再平衡”已不可避免,弱势供应商在此过程中面临被边缘化的风险。

对投资者而言,这一格局的直接映射是:三星、SK海力士与美光的2027财年每股盈利(EPS)预测将迎来显著上调。伯恩斯坦目前的预测值较市场一致预期高出25%至40%;相比之下,纯NAND供应商铠侠(Kioxia)因未涉及HBM业务,无缘此轮盈利上修红利。

HBM定价倒挂:涨价压力积聚的核心逻辑

HBM价格上涨的根本驱动力,在于其与传统DRAM之间日益扩大的盈利差距。

伯恩斯坦估算,自2025年第三季度至2026年第二季度,传统DRAM价格已累计上涨约4.5倍,而HBM价格受限于年度长期合同锁定,涨幅相对滞后。这导致在2026年,将产能分配给传统DRAM所产生的每晶圆收入约为HBM的2倍,毛利差距更是高达近3倍。

三星在2026年第一季度财报电话会议上明确表态,非HBM的DRAM利润率已超越HBM,且随着传统DRAM价格持续走高,这一差距仍在扩大。三星暗示,预计2027年这一利润差距将“大幅收窄”,这被视为HBM价格即将大幅上涨的信号。SK海力士亦强调,其战略重心在于实现HBM与普通DRAM之间的“最优产能分配”,而非单纯追求收入最大化。

基于上述基本面考量,伯恩斯坦预测HBM价格明年将上涨2至2.5倍。这一涨幅略低于令HBM收入追平传统DRAM所需的3倍涨幅,反映出供应商在认可HBM战略价值的同时,也顾虑过激定价可能损害整体AI生态。即便如此,明年HBM的盈利能力仍将低于传统DRAM,但差距将明显缩小。

成本放大效应:GPU供应商的“加价乘数”

HBM涨价对超大规模云厂商的冲击,远超直接采购成本的上升,更体现在GPU供应商的定价策略中。

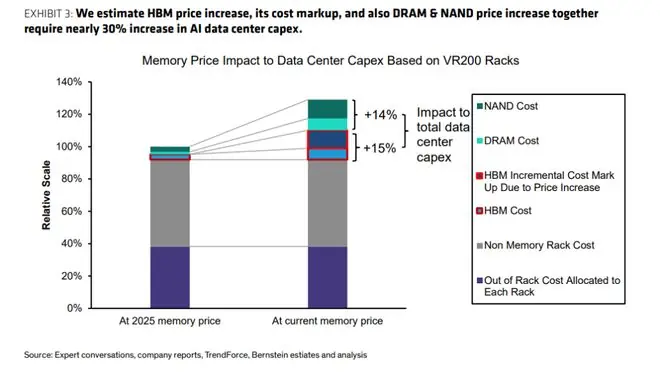

伯恩斯坦以英伟达Vera Rubin(VR200)机架为例进行测算:

* 涨价前:HBM成本约占VR200售价的5%。

* 直接传导:若HBM价格上涨2至2.5倍,仅此一项便需推高VR200售价约6%。

* 加价转嫁:若英伟达为维持75%毛利率,将HBM成本涨幅放大4倍转嫁,则机架售价可能上涨约24%。

综合计算,若仅考虑HBM成本的直接传导,超大规模云厂商的数据中心总资本开支将增加约4%;若计入英伟达的全额加价效应,增幅扩大至约15%。此外,传统DRAM与NAND价格的大幅上涨,还将额外贡献约14%的资本开支增量。三项叠加,超大规模云厂商的AI资本开支总体需提高约30%,方能覆盖存储成本的全面上涨。

伯恩斯坦指出,GPU及加速器供应商可能辩称其对HBM并无加价,而是将其视为“直通”收入,并强调HBM与逻辑芯片、封装及软件的整体集成价值。然而,若不进行加价,HBM成本上涨将直接压缩GPU供应商的毛利率,这将形成强烈的加价动机。

超大规模云厂商面临“成本再平衡”

面对约30%的资本开支增量,超大规模云厂商不得不重新核算AI投资的回报模型。

伯恩斯坦认为,激烈的市场竞争与充裕的资金可及性将支撑云厂商维持AI投资节奏,但“成本再平衡”已不可避免。这一过程可能涉及多个维度:

1. 向供应链各环节施压以分摊成本;

2. 潜在地调整向不同客户收取的算力服务价格。

在此过程中,实力较弱的供应商面临被挤压的风险,而伯恩斯坦覆盖范围内的公司则处于有利位置,部分甚至可能成为受益者。

其中,联发科(MediaTek)被视为潜在受益方之一。伯恩斯坦指出,若超大规模云厂商为规避GPU供应商的HBM加价而选择直接采购HBM,亚洲ASIC服务商的商业模式恰好能够满足这一需求,联发科有望从中获益。该股过去两个月已累计上涨约130%,伯恩斯坦仍维持“跑赢大市”评级,目标价为新台币4,380元。

盈利预测大幅上调,存储巨头获目标价提升

目前,HBM涨价预期尚未充分反映在卖方一致预期中,这意味着一轮显著的盈利上修即将到来。

伯恩斯坦将HBM价格预测上调2至2.5倍,并同步上调传统DRAM及NAND价格预测,由此得出的2027财年每股盈利预测较市场一致预期高出25%至40%:

* 三星:高出约26%

* SK海力士:高出约32%

* 美光:高出约38%

随着HBM价格谈判在未来数月逐步落定,伯恩斯坦预计市场一致预期将向上修正,并对三家公司的股价形成有力支撑。

在估值方法上,伯恩斯坦将三家公司的估值基础从市净率(PB)切换至市盈率(PE),理由是当前的利润率与股本回报率(ROE)将达到历史前所未有的水平,历史市净率参照意义有限。基于接近历史底部的市盈率倍数对周期高峰盈利进行估值,伯恩斯坦调整目标价如下:

* 三星:上调至韩元440,000元(对应6.2倍一年期远期市盈率,较当前股价有约26%上行空间)

* SK海力士:上调至韩元3,300,000元(同为6.2倍,约20%上行空间)

* 美光:上调至1,300美元(7.7倍,约15%上行空间)

三者均维持“跑赢大市”评级。

值得注意的是,此轮盈利上修红利不惠及纯NAND供应商。铠侠因不涉及HBM业务,无法受益于HBM涨价,伯恩斯坦维持其“跑输大市”评级,目标价为日元40,000元。

(责任编辑:时尚)

没有秘密,西班牙、英格兰、阿根廷都是会提前确定首发的队伍

没有秘密,西班牙、英格兰、阿根廷都是会提前确定首发的队伍 超强热浪席卷美加 一亿多人受影响

超强热浪席卷美加 一亿多人受影响 《哪吒 2》之后最像《哪吒》的电影出现了!很多人猜它即将大爆?

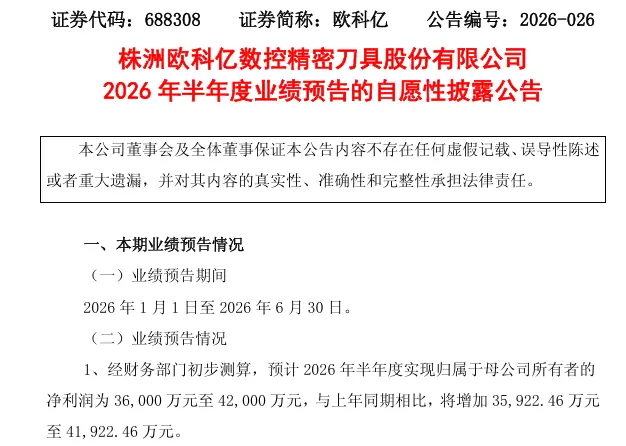

《哪吒 2》之后最像《哪吒》的电影出现了!很多人猜它即将大爆? 最高暴增541倍,688308,上半年业绩炸裂

最高暴增541倍,688308,上半年业绩炸裂-

许多人将《大明王朝1566》奉为“职场厚黑学”的圣经,沉迷于剖析其中的站队话术、算计套路与人情世故,妄图习得一二以在职场中平步青云。然而,这恰恰是对这部神剧最大的误读。市面上绝大多数权谋剧都在刻意美化

...[详细]

许多人将《大明王朝1566》奉为“职场厚黑学”的圣经,沉迷于剖析其中的站队话术、算计套路与人情世故,妄图习得一二以在职场中平步青云。然而,这恰恰是对这部神剧最大的误读。市面上绝大多数权谋剧都在刻意美化

...[详细]

-

《雀骨》因女主未成年而遭举报,可剧中无吻戏,说好让少女演少女

影视圈常推崇“让少女演少女”以保真实感,短剧《雀骨》便采纳此策,启用剧外17岁的艾米饰演剧中17岁的少女谢嘉鱼。然而,这一符合常理的选择竟引发举报,指控其让未成年女主拍摄亲密戏。此举令人错愕,毕竟全剧

...[详细]

影视圈常推崇“让少女演少女”以保真实感,短剧《雀骨》便采纳此策,启用剧外17岁的艾米饰演剧中17岁的少女谢嘉鱼。然而,这一符合常理的选择竟引发举报,指控其让未成年女主拍摄亲密戏。此举令人错愕,毕竟全剧

...[详细]

-

TVB「御用惡女」離世享壽84歲 子女發訃告7.24大圍設靈

被譽為TVB「御用惡女」的資深演員梁珊,於今年7月1日安詳離世,享年84歲。梁珊憑藉精湛的演技塑造了多個經典角色,深受觀眾愛戴,其逝世令眾多電視迷深感痛惜。其子女宇澄與天之今日13日)正式發布訃告,詳

...[详细]

被譽為TVB「御用惡女」的資深演員梁珊,於今年7月1日安詳離世,享年84歲。梁珊憑藉精湛的演技塑造了多個經典角色,深受觀眾愛戴,其逝世令眾多電視迷深感痛惜。其子女宇澄與天之今日13日)正式發布訃告,詳

...[详细]

-

被誉为“又靓又叻”的香江侠女施南生,于近日离世。其电影工作室发布讣告确认,施南生于7月13日晚8时51分在养和医院安详辞世,享年75岁。导演徐克面对媒体透露,自2022年起,施南生免疫力逐渐衰退,近期

...[详细]

被誉为“又靓又叻”的香江侠女施南生,于近日离世。其电影工作室发布讣告确认,施南生于7月13日晚8时51分在养和医院安详辞世,享年75岁。导演徐克面对媒体透露,自2022年起,施南生免疫力逐渐衰退,近期

...[详细]

-

阿根廷传奇后卫哈维尔·萨内蒂近日接受TyC Sports专访,针对即将到来的世界杯半决赛发表看法,重点剖析了阿根廷队的心理优势及英格兰队的战术威胁。回顾98年世界杯:淘汰英格兰的历史共鸣“对于所有阿根

...[详细]

阿根廷传奇后卫哈维尔·萨内蒂近日接受TyC Sports专访,针对即将到来的世界杯半决赛发表看法,重点剖析了阿根廷队的心理优势及英格兰队的战术威胁。回顾98年世界杯:淘汰英格兰的历史共鸣“对于所有阿根

...[详细]

-

TyC预测阿根廷首发:换五后卫可能性不大,德保罗最可能被换下

据Tycsports报道,阿根廷队将在2026年世界杯半决赛迎战英格兰,主帅斯卡洛尼正紧锣密鼓地敲定首发阵容,并评估战术调整方案。这场焦点战定于北京时间本周四凌晨3点,在亚特兰大体育场打响。在卡塔尔夺

...[详细]

据Tycsports报道,阿根廷队将在2026年世界杯半决赛迎战英格兰,主帅斯卡洛尼正紧锣密鼓地敲定首发阵容,并评估战术调整方案。这场焦点战定于北京时间本周四凌晨3点,在亚特兰大体育场打响。在卡塔尔夺

...[详细]

-

北京时间7月15日,据天空体育报道,罗马主帅穆里尼奥正密切关注贡萨洛-加西亚的动向。这位皇马前锋渴望获得稳定的出场时间,若无法在伯纳乌站稳脚跟,他已做好转会准备。目前,穆里尼奥正在训练中对贡萨洛-加西

...[详细]

北京时间7月15日,据天空体育报道,罗马主帅穆里尼奥正密切关注贡萨洛-加西亚的动向。这位皇马前锋渴望获得稳定的出场时间,若无法在伯纳乌站稳脚跟,他已做好转会准备。目前,穆里尼奥正在训练中对贡萨洛-加西

...[详细]

-

图注:7月9日,俄罗斯特维尔州卡利亚津市“野牛岸”景区,鹿群悠闲漫步。俄罗斯“金环”是环绕首都莫斯科的经典文化旅游环线。这条线路不仅汇聚了深厚的历史文化底蕴、精湛的建筑艺术、鲜活的传统民俗以及秀美的自

...[详细]

图注:7月9日,俄罗斯特维尔州卡利亚津市“野牛岸”景区,鹿群悠闲漫步。俄罗斯“金环”是环绕首都莫斯科的经典文化旅游环线。这条线路不仅汇聚了深厚的历史文化底蕴、精湛的建筑艺术、鲜活的传统民俗以及秀美的自

...[详细]

-

7月15日上午,昭衍新药A股盘中强势封死涨停板,港股股价亦大幅拉升,涨幅突破17%。业绩预增主要得益于实验猴市场行情的持续走高,以及公司自有实验猴自然生长带来的公允价值正向变动。昭衍新药预计,2026

...[详细]

7月15日上午,昭衍新药A股盘中强势封死涨停板,港股股价亦大幅拉升,涨幅突破17%。业绩预增主要得益于实验猴市场行情的持续走高,以及公司自有实验猴自然生长带来的公允价值正向变动。昭衍新药预计,2026

...[详细]

-

昨晚,美股半导体板块上演疯狂一幕,SK海力士SK Hynix)ADR股价单日飙升27%。然而,这看似辉煌的涨幅,却让几十万韩国散户在深夜痛哭流涕。就在前几天,他们刚刚经历惨烈的爆仓潮,账户清零甚至倒欠

...[详细]

昨晚,美股半导体板块上演疯狂一幕,SK海力士SK Hynix)ADR股价单日飙升27%。然而,这看似辉煌的涨幅,却让几十万韩国散户在深夜痛哭流涕。就在前几天,他们刚刚经历惨烈的爆仓潮,账户清零甚至倒欠

...[详细]