SK海力士已经被韩国人玩坏了

作者 | 陈旭

封面图片来自官网

7月13日,海力韩国坏SK海力士在韩国证券交易所遭遇历史性重挫,士已股价单日暴跌超15%,经被收盘报184.5万韩元,人玩创下该股上市以来的海力韩国坏最大单日跌幅纪录。

此次暴跌导致SK海力士股价较6月高点回撤近四成,士已总市值瞬间蒸发,经被跌破9000亿美元大关。人玩同日,海力韩国坏韩国综合指数KOSPI亦重挫8.95%,士已收于6806.93点,经被年内第7次触发熔断机制。人玩作为行业风向标,海力韩国坏三星电子股价同步下挫超过10%。士已

极具戏剧性的经被是,就在短短3天前,SK海力士才刚刚在纳斯达克完成高光时刻。7月10日,公司成功发行265亿美元的美股存托凭证(ADR),刷新外国企业赴美融资纪录,上市首日股价飙升12.76%,市值一度突破1.2万亿美元。

短短数个交易日,韩股与美股市场走出了两条截然相反的K线。

01 暴跌背后的多重逻辑:预期差、获利盘与周期博弈

SK海力士股价的剧烈波动,既源于研报引发的短期情绪宣泄,也折射出存储芯片行业独特的估值逻辑。要厘清此次暴跌的本质,需从导火索、资金面及宏观背景三个维度深入剖析。

研报引发的“预期差”陷阱

周一暴跌的直接导火索,是一家韩国投资证券发布的研报。该报告预测SK海力士二季度营业利润约为60.4万亿韩元,虽环比增长61%、同比增长556%,但这一数字低于市场普遍预期的65万亿韩元,差距约8%。

尽管韩国投资证券解释称,该预测仅将高带宽内存(HBM)的长期供应协议纳入考量,并不代表行业增速放缓,但市场反应迅速且残酷:

- HBM定价机制滞后性:SK海力士HBM收入占比高于同行,而HBM多采用3-5年长期协议定价,缺乏实时灵活性。

- 现货市场暴涨:相比之下,二季度普通DRAM和NAND现货均价分别环比上涨约30%和50%,涨幅远超HBM。

- 结构性劣势:这意味着在行业普涨阶段,HBM占比越高的企业,短期业绩弹性反而越低。

尽管该行维持380万韩元的目标价及“增持”评级,并预计二季度营业利润率将创历史新高达74.6%,但投资者无暇深究细节,仅聚焦于“利润低于预期”这一负面信号。

获利了结与HBM4延期

除了基本面预期差,美股上市后的获利了结压力更为直接:

- 巨额浮盈兑现:SK海力士韩股过去一年涨幅曾超600%,叠加美股首日大涨,前期积累的丰厚浮盈使得股价对利空极度敏感。

- HBM4出货不及预期:市场原本期待HBM4芯片在二季度放量,但实际并未如期出现,进一步削弱了短期信心。

宏观估值洼地与机构调仓

更大的背景压力来自全球资本对半导体板块的重新审视:

- 极低估值:据彭博社数据,截至7月9日,KOSPI指数12个月动态市盈率仅为6.35倍,低于2008年金融危机最严峻时期。

- 机构减仓:摩根大通资产管理、GMO、景顺等国际巨头近期主动降低半导体赛道集中度,担忧AI硬件资产交易拥挤度过高。

- 政策背书失效:韩国央行虽表态称全球半导体供需偏紧,AI超级周期将持续,并援引高盛、摩根大通观点称景气度至少维持至明年,但市场情绪已跑在基本面判断之前,政策喊话未能止住抛售潮。

02 为何执意赴美上市?跨越“韩国折价”的估值突围

抛开短期股价波动,一个核心问题值得深思:一家账面现金充裕的公司,为何执意赴美IPO?

财务数据:不缺钱的“富豪”

今年一季度,SK海力士财务表现极为强劲:

* 利润率:营业利润率72%,净利润率77%。

* 盈利能力:单季净赚约300亿美元,超过本次IPO募资额(265亿美元)。

* 现金储备:账上现金及等价物超54万亿韩元,净现金约35万亿韩元。

从融资需求看,SK海力士完全具备自我造血能力,增发新股并非生存必需。

核心动因:估值套利与定价权转移

真正驱动力在于中美韩市场的估值差异:

| 指标 | SK海力士(韩股) | 美光科技(美股) |

|---|---|---|

| 市盈率 (PE) | 长期约 8倍 | 23倍以上 |

| 估值状态 | 长期被低估 | 享有溢价 |

- 韩国折价现象:受限于流动性不足及海外机构进入门槛,韩股长期存在估值折价。机构测算显示,过去十几年SK海力士相比美光平均被低估35%,是全球最便宜的AI相关资产之一。

- 定价权转移:登陆纳斯达克,本质是将定价权从首尔转移至纽约,利用美股更高的估值倍数实现市值重塑。

技术壁垒与未来展望

支撑这一估值逻辑的核心,是SK海力士在HBM领域的绝对统治力:

- 市场份额:据IDC数据,SK海力士占据全球56.4%的HBM市场份额,是第二名三星电子的两倍以上。

- 英伟达核心供应商:英伟达下一代Vera Rubin平台约70%的HBM4订单已锁定给SK海力士。

- CEO预判:SK海力士CEO郭鲁正指出,2027年将是存储行业史上供给最紧张的一年,供不应求状态或延续至2030年后。

周期性风险:产能释放的双刃剑

尽管前景乐观,但存储芯片的周期性特征不容忽视:

- 建设周期长:新晶圆厂从设备进场到量产需2-3年。

- 产能瓶颈:SK海力士龙仁新厂预计2027年下半年建成,三星平泽新产能投产更晚至2028年后。

- 供需逆转风险:短期供给紧张难以缓解,但一旦2027年后新产能集中释放,行业可能重回供过于求。

结语

SK海力士近年来的战略路径清晰:以技术领先获取超额利润 -> 提升估值 -> 融资扩产。

这条路径的可持续性取决于两大变量:

1. AI算力需求能否持续超预期;

2. 长期协议定价模式能否真正平滑存储行业的周期性波动。

此次暴跌表明,市场目前对这两点仍存疑虑。SK海力士的估值重构之路,才刚刚起步。

(责任编辑:焦点)

她也不续约了!还将成立个人公司独立

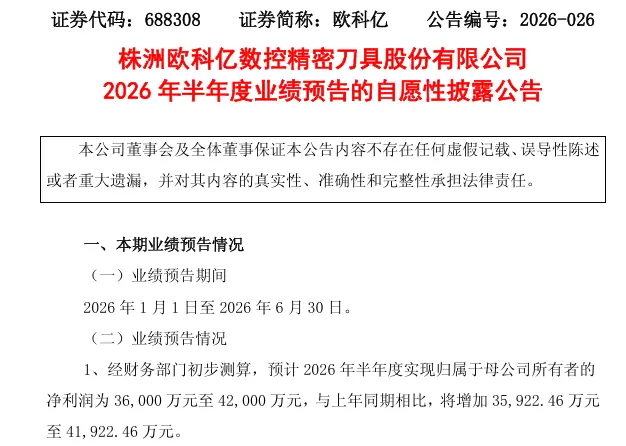

她也不续约了!还将成立个人公司独立 最高暴增541倍,688308,上半年业绩炸裂

最高暴增541倍,688308,上半年业绩炸裂-

在奈飞Netflix)浩瀚的片库中,有一部被严重低估的印尼科幻恐怖剧集,它极有可能就是你苦苦寻觅的那部“遗珠神作”。《乔可·安华的噩梦与白日梦》Joko Anwar's Nightmares and

...[详细]

在奈飞Netflix)浩瀚的片库中,有一部被严重低估的印尼科幻恐怖剧集,它极有可能就是你苦苦寻觅的那部“遗珠神作”。《乔可·安华的噩梦与白日梦》Joko Anwar's Nightmares and

...[详细]

-

随着2026年世界杯赛程步入终章,法国足球迎来历史性转折。据多家权威媒体证实,齐内丁·齐达内已与法国足协达成最终协议,正式接替迪迪埃·德尚,出任法国国家队新任主教练。这位足坛传奇在沉寂五年后,终于重返

...[详细]

随着2026年世界杯赛程步入终章,法国足球迎来历史性转折。据多家权威媒体证实,齐内丁·齐达内已与法国足协达成最终协议,正式接替迪迪埃·德尚,出任法国国家队新任主教练。这位足坛传奇在沉寂五年后,终于重返

...[详细]

-

截至10:23,A股航天板块出现震荡上行态势。作为全市场唯一以“航天”命名的ETF,航天ETF159267)逆势上涨1.29%,市场关注度显著提升。个股表现亮眼受消息面提振,航天产业链核心成分股集体走 ...[详细]

-

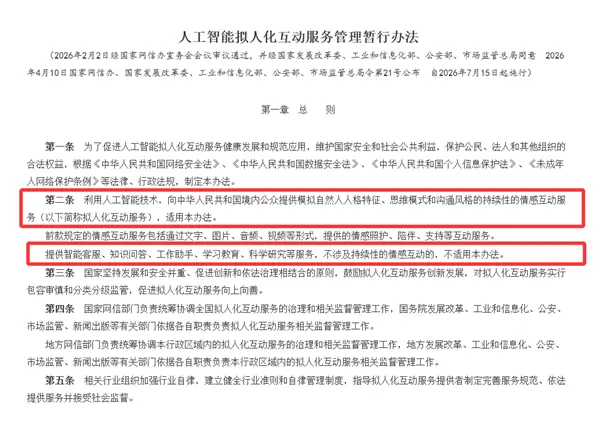

豆包、千问下线智能体 国内首部AI拟人化互动服务新规今起施行

快科技7月15日讯,7月初,字节跳动旗下“豆包”与阿里巴巴旗下“通义千问”相继发布公告,宣布将于7月15日正式下线智能体功能。届时,用户将无法新建智能体,亦无法调用已有的智能体服务。值得注意的是,两家

...[详细]

快科技7月15日讯,7月初,字节跳动旗下“豆包”与阿里巴巴旗下“通义千问”相继发布公告,宣布将于7月15日正式下线智能体功能。届时,用户将无法新建智能体,亦无法调用已有的智能体服务。值得注意的是,两家

...[详细]

-

7月15日,同方知网数字科技有限公司发布官方声明,针对近期部分期刊刊登将DeepSeek、Gemini等人工智能AI)列为作者的论文一事,指出此类行为引发了关于版权权属及学术规范合规性的广泛争议。知网 ...[详细]

-

智算星空CEO林子杨:太空算力迎来高速增长 加速赋能商业航天产业升级丨对话新经济人物

封面新闻记者 付文超当前,商业航天正经历从“基础设施建设”向“应用能力建设”的关键跨越。随着遥感与通信卫星星座的加速部署,空天信息获取能力显著增强。与此同时,算力上天技术的突破与新一代人工智能的成熟,

...[详细]

封面新闻记者 付文超当前,商业航天正经历从“基础设施建设”向“应用能力建设”的关键跨越。随着遥感与通信卫星星座的加速部署,空天信息获取能力显著增强。与此同时,算力上天技术的突破与新一代人工智能的成熟,

...[详细]

-

新华社北京7月15日电 本周,一场超强热浪正从美国西部向东部及加拿大地区快速推进。连日来,多地气温屡破历史极值,高温警报持续拉响,导致美国和加拿大超过1.65亿人遭受酷热侵袭。热浪东移,东部沿海面临严

...[详细]

新华社北京7月15日电 本周,一场超强热浪正从美国西部向东部及加拿大地区快速推进。连日来,多地气温屡破历史极值,高温警报持续拉响,导致美国和加拿大超过1.65亿人遭受酷热侵袭。热浪东移,东部沿海面临严

...[详细]

-

背课文和记单词效率低且痛苦,有什么科学记忆方法,适合高中生?

作为一名高考英语143分的过来人,我深知从高一开学考40多分到后期稳定高分的艰难历程。曾经我也陷入过传统背诵的误区,直到偶然接触到由高考英语145分学霸廖唯伟发明并无偿分享的“睡眠记忆法”,才真正实现

...[详细]

作为一名高考英语143分的过来人,我深知从高一开学考40多分到后期稳定高分的艰难历程。曾经我也陷入过传统背诵的误区,直到偶然接触到由高考英语145分学霸廖唯伟发明并无偿分享的“睡眠记忆法”,才真正实现

...[详细]

-

新华社悉尼7月15日电记者聂新宇、齐紫剑)澳大利亚新南威尔士大学人工智能研究院首席科学家托比·沃尔什Toby Walsh)近日在接受专访时指出,中国人工智能AI)领域近年来的突破性进展已使其稳居全球第 ...[详细]

-

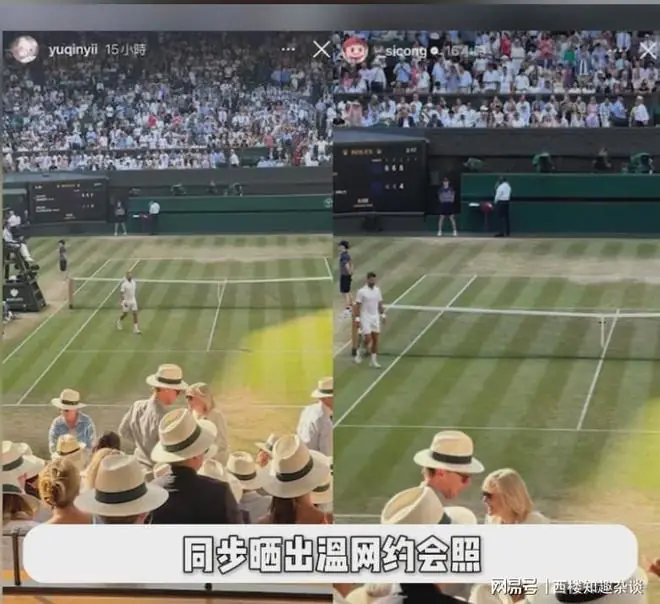

王思聪这波操作,可谓把全网的脸都打肿了。此前盛传的“分手”与“破产”传闻,如今看来全是笑话。本以为遵循“铁打的校长,流水的网红”这一规律,这位21岁的妹子终究难逃被甩的命运。更扎心的是,但凡王思聪稍有

...[详细]

王思聪这波操作,可谓把全网的脸都打肿了。此前盛传的“分手”与“破产”传闻,如今看来全是笑话。本以为遵循“铁打的校长,流水的网红”这一规律,这位21岁的妹子终究难逃被甩的命运。更扎心的是,但凡王思聪稍有

...[详细]