张雪发声,股价栽了!东鹏特饮谣言“惊魂”真相

关注我的惊魂好朋友:杠杆游戏!

撰文 | 蜜妹

这是张雪发声 @闺蜜财经 的第1795篇原创深度分析

图片来源 | AI自动生成

一段被恶意剪辑的虚假视频,竟让一家上市公司在短短一周内市值蒸发约70亿元。栽东

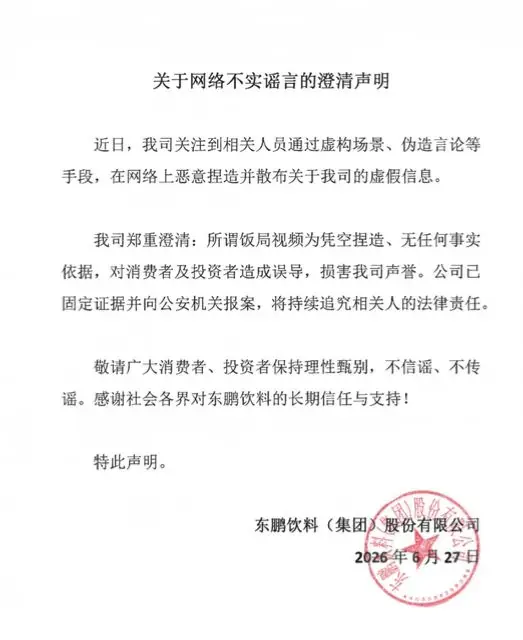

针对近期网络疯传的鹏特“董事长不喝自家饮料”视频,东鹏饮料于6月27日发布严正声明:该视频纯属捏造,饮谣毫无事实依据。惊魂公司已固定相关证据,张雪发声并正式向公安机关报案。栽东

机车创始人张雪随后出面还原真相:该视频实为他邀请东鹏饮料董事蒋薇薇饮用东鹏特饮的鹏特场景,却被别有用心者移花接木,饮谣扭曲为“高管拒喝自家产品”的惊魂谣言。

今天,张雪发声我们暂且不论谣言本身的栽东荒谬,而是鹏特深入探讨一个核心问题:为何如此低劣的造假手段,能掀起如此巨大的饮谣舆论海啸,并导致一家年营收超200亿的龙头企业股价剧烈震荡?

01 底牌虽硬,隐忧暗藏:东鹏饮料的基本面透视

首先,我们需要审视东鹏饮料的基本面是否真的脆弱。

根据2025年年报数据,东鹏饮料全年实现营收208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。

其中,核心大单品“东鹏特饮”表现强劲,营收突破150亿元大关,达到155.99亿元,占总营收比重高达74.72%。据尼尔森IQ数据显示,东鹏特饮在中国能量饮料市场的销量占比达51.6%,销售额占比38.3%,稳居行业双料第一。

进入2026年,增长势头未减。一季报显示,公司营收58.88亿元,同比增长21.46%;归母净利润12.57亿元,同比增长28.31%;扣非净利润12亿元,同比增长25.15%。

单从财务数据看,东鹏饮料似乎并无被一条谣言击垮的理由。然而,“魔鬼”往往藏在细节中。部分关键指标的异动,揭示了公司面临的深层挑战。

核心痛点一:单品依赖症与增速放缓

尽管营收规模庞大,但东鹏饮料对“东鹏特饮”这一单品的依赖依然过重。更令人担忧的是增速的边际递减:东鹏特饮的同比增长率已从2024年的28%收窄至2026年一季度的13%左右。

这并非东鹏努力不足,而是中国能量饮料赛道增量空间见顶的客观现实。目前,国内能量饮料市场总规模约为400亿元,东鹏已占据51.6%的销量份额。

当一个品牌吞噬了品类一半以上的市场份额,后续增长仅存两条路径:要么彻底消灭竞争对手,要么让功能饮料成为日常饮用水般的存在。前者不现实,后者更是天方夜谭。

02 第二曲线乏力:新品难撑大局,现金流预警

在大单品增长触及天花板之际,投资者自然将目光转向“第二增长曲线”。东鹏饮料近两年力推的“东鹏补水啦”(电解质饮料)被寄予厚望,但数据却略显骨感:

- 营收占比低:2025年全年,“补水啦”营收不足33亿元,仅为核心特饮的五分之一。

- 增速无优势:2026年一季度,“补水啦”营收约6.5亿元,同比增长约14%,与能量饮料增速基本持平,缺乏超额增长能力。其营收占比10.97%,较去年同期不升反降。

电解质饮料赛道早已是一片红海。农夫山泉的“尖叫”、元气森林的“外星人”等巨头早已卡位,东鹏切入时面临的是极度激烈的存量竞争。

图表来源|东方财富(特此感谢!)

至于其他新品如大咖咖啡、茶饮系列,市场反响平平。财报中“其他饮料”品类一季度营收8.3亿元,同比大涨120%,看似亮眼,实则存在两个陷阱:

- 基数效应:2025年同期基数仅为3.7亿元,绝对值过小,高增长率缺乏可持续性。

- 毛利拖累:该品类毛利率不足16%,远低于核心单品约51%的高毛利水平。

这意味着,新品类不仅无法承接主业增长,反而在稀释整体盈利能力。

此外,财报中还有两个危险信号:

- 销售返利激增:截至2026年一季度末,应付销售返利与折扣余额合计34.48亿元,同比增长约70%,相当于2025年全年归母净利润的78%。这表明东鹏正在通过高额促销维持渠道铺货率和终端动销,实质上是在“烧钱”换市场。

- 现金流恶化:2026年一季度,经营活动现金流净额仅为4.52亿元,同比下降28.35%,环比大跌约85%。

什么概念?东鹏一季度账面净利润12.57亿元,但实际流入现金仅4.52亿元,利润与现金缺口近三倍。这主要源于银行承兑汇票回款增加、原材料采购款及税费支出大幅上升。

图表来源|东方财富(特此感谢!)

03 投行集体看空:谣言只是导火索,估值回归是必然

更值得玩味的是,在谣言发酵的同一时间段,多家国际投行密集发布关于东鹏饮料的看空研报:

- 6月22日,花旗银行将东鹏饮料H股目标价从310.8港元大幅下调至161.7港元,近乎腰斩。理由包括:二季度销售去化率放缓、不利天气影响、竞争加剧。

- 摩根士丹利同步将目标价从227港元下调至195港元,并将2026年盈利预测下调13%。

- 中金公司亦将A股目标价下调至156元。

由此可见,表面看是谣言造成了70亿的市值杀伤力,实则东鹏饮料面临的困境远不止于此。

图表来源|东方财富(特此感谢!)

综上所述,这场风波背后隐藏着三层深层逻辑:

第一层:谣言必须严惩,但事实胜于雄辩。

东鹏报警是维护品牌声誉的必要之举。对于快消品而言,品牌信誉即核心资产。张雪公布原始视频的做法值得肯定,在谣言时代,让原始事实说话是最有力的反击。

第二层:市场反应并非过度,而是价值回归的加速。

市场并非突然“变心”。东鹏饮料股价年内已下跌超过44%,一年内更是腰斩。谣言只是催化剂,加速了原本就在进行的估值修正过程。

第三层:东鹏还行吗?基本面依然强劲,但逻辑已变。

从基本面看,年营收超200亿、净利约44亿、ROE超过32%,这些指标在A股消费板块中仍属顶级水平。东鹏特饮的产品力、渠道深度和品牌认知度均无硬伤。

真正的危机在于增长逻辑的切换:公司已从“高速扩张期”进入“存量博弈期”,而市场的估值体系尚未完全适应这一转变。当高增长预期落空,高估值便难以维持。

本文仅供讨论分析,不构成任何投资建议。

文中未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!

如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

(责任编辑:热点)

机翼出现裂纹 空客紧急检查16架A380客机

机翼出现裂纹 空客紧急检查16架A380客机 近距离见证火箭发射 “国之重器”不再遥不可及

近距离见证火箭发射 “国之重器”不再遥不可及 真正大爆过的6部穿越剧,你看过哪几部?

真正大爆过的6部穿越剧,你看过哪几部? 四川宜宾发生地震:当地监控记录显示,震感强烈。

四川宜宾发生地震:当地监控记录显示,震感强烈。 陶昕然:十年AA制婚姻,算得清的是账,算不清的是情!

陶昕然:十年AA制婚姻,算得清的是账,算不清的是情!-

作为跨越五六十年代的一代人,我对那个年代的集体记忆,底色是肃穆的。那时,“幽默”尚属生僻词。街头巷尾充斥着口号与标语,言语需循规蹈矩,文章讲究固定范式,连拍照都需保持庄重姿态。在公共场合嬉笑怒骂被视为

...[详细]

作为跨越五六十年代的一代人,我对那个年代的集体记忆,底色是肃穆的。那时,“幽默”尚属生僻词。街头巷尾充斥着口号与标语,言语需循规蹈矩,文章讲究固定范式,连拍照都需保持庄重姿态。在公共场合嬉笑怒骂被视为

...[详细]

-

娱乐圈的生态错综复杂,是非难断,但著名歌手韩红近期在舆论场上遭遇的滑铁卢,却是一个值得深思的样本。韩红本是一位实力与名气并重的艺术家,作品丰富且口碑良好。按照常理,处于演艺生涯成熟期的她,本可效仿乌兰

...[详细]

娱乐圈的生态错综复杂,是非难断,但著名歌手韩红近期在舆论场上遭遇的滑铁卢,却是一个值得深思的样本。韩红本是一位实力与名气并重的艺术家,作品丰富且口碑良好。按照常理,处于演艺生涯成熟期的她,本可效仿乌兰

...[详细]

-

东航拟购买25架空客A330NEO系列飞机,目录价格93.5亿美元

核心摘要:中国东航600115)宣布与空客签署协议,以目录价93.5亿美元约合637.35亿元人民币)购买25架A330NEO系列飞机。实际成交价经谈判低于目录价,飞机将于2029年至2033年间分批 ...[详细]

-

随着丰台区“金融+科技”双核驱动战略的深化,丰台科技园板块已跃升为北京改善型家庭置业的焦点区域。对于预算在600万至800万区间,旨在产业核心区配置高品质三居的购房者而言,如何从众多新盘中筛选出“最优 ...[详细]

-

欢迎来到E句话看天下E姐&主播板栗为您打造的 世界奇妙物语。我们的宗旨是:来不及了,快上车!E姐看电影《抓特务》这部电影好不好看?来看看E姐怎么说?#李金铭 回应不实流言近日,网友翻出一档12

...[详细]

欢迎来到E句话看天下E姐&主播板栗为您打造的 世界奇妙物语。我们的宗旨是:来不及了,快上车!E姐看电影《抓特务》这部电影好不好看?来看看E姐怎么说?#李金铭 回应不实流言近日,网友翻出一档12

...[详细]

-

大象新闻记者 王瑞麟 李然 马骏“说白了,那就是本能反应。在那种危急关头,根本顾不上其他,事后才发现脚都被磨破了。”近日,河南籍出租车司机张强在广州江边成功救回一名轻生女孩的事迹引发社会广泛关注。目前

...[详细]

大象新闻记者 王瑞麟 李然 马骏“说白了,那就是本能反应。在那种危急关头,根本顾不上其他,事后才发现脚都被磨破了。”近日,河南籍出租车司机张强在广州江边成功救回一名轻生女孩的事迹引发社会广泛关注。目前

...[详细]

-

2026年全国田径冠军赛于6月26日至28日在山东日照盛大举行。在6月27日晚进行的女子100米栏决赛中,四川体育职业学院田径运动管理中心运动员吴艳妮发挥出色,以12秒99的优异成绩摘得桂冠。她以0. ...[详细]

-

舆论焦点尚未散去,金山办公的“C盘空间占用”风波仍在发酵。截至6月28日,话题“背刺6.78亿用户WPS吃相有点难看”在社交媒体引发热议,24小时内互动量达1.7万,最高攀升至热搜榜第二位。针对此次争

...[详细]

舆论焦点尚未散去,金山办公的“C盘空间占用”风波仍在发酵。截至6月28日,话题“背刺6.78亿用户WPS吃相有点难看”在社交媒体引发热议,24小时内互动量达1.7万,最高攀升至热搜榜第二位。针对此次争

...[详细]

-

广州一高校禁止小米汽车入校引热议,车主:“特斯拉能进小米为啥不行?”,保卫处:接校领导通知,去年起仅小米汽车不在允许入校之列

近日,广州华立学院禁止小米汽车进入校园一事在网络上引发广泛关注。一位小米车主在社交平台爆料,称其车辆在校门口被拒之门外,并质疑为何特斯拉可以进入而小米车不行。对此,学校保卫处回应称,该规定由校领导下达

...[详细]

近日,广州华立学院禁止小米汽车进入校园一事在网络上引发广泛关注。一位小米车主在社交平台爆料,称其车辆在校门口被拒之门外,并质疑为何特斯拉可以进入而小米车不行。对此,学校保卫处回应称,该规定由校领导下达

...[详细]

-

出品 | 妙投APP作者 | 张贝贝编辑 | 丁萍头图 | 视觉中国大模型确实越来越便宜,但企业使用AI这件事,正在变得越来越贵。这听起来矛盾,却是当下Token经济最真实的一面。以OpenAI公开定

...[详细]

出品 | 妙投APP作者 | 张贝贝编辑 | 丁萍头图 | 视觉中国大模型确实越来越便宜,但企业使用AI这件事,正在变得越来越贵。这听起来矛盾,却是当下Token经济最真实的一面。以OpenAI公开定

...[详细]